IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH – Jahresbericht zum 31. März 2022 Habona Nahversorgungsfonds Deutschland DE000A2H9B00

IntReal International Real Estate Kapitalverwaltungsgesellschaft mbH

Hamburg

Jahresbericht zum 31. März 2022

Habona Nahversorgungsfonds Deutschland

Inhaltsverzeichnis

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. März 2022

Veränderungen im Berichtszeitraum

Bericht des Fondsmanagements

Marktbericht 2021/2022

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Anlagegeschäfte

Wertentwicklung

Hauptanlagerisiken

Portfoliostruktur

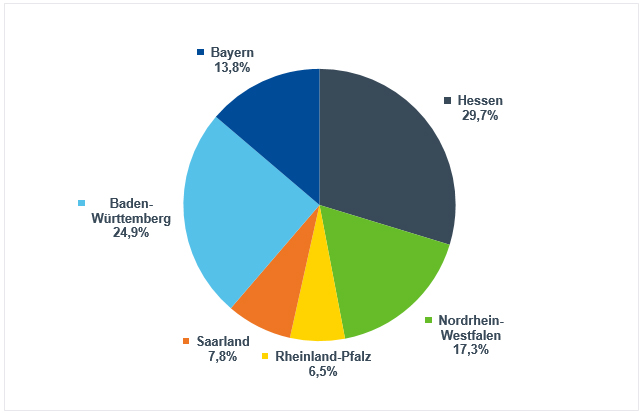

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

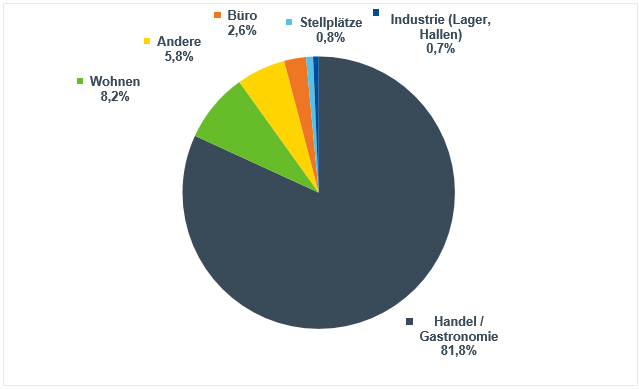

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

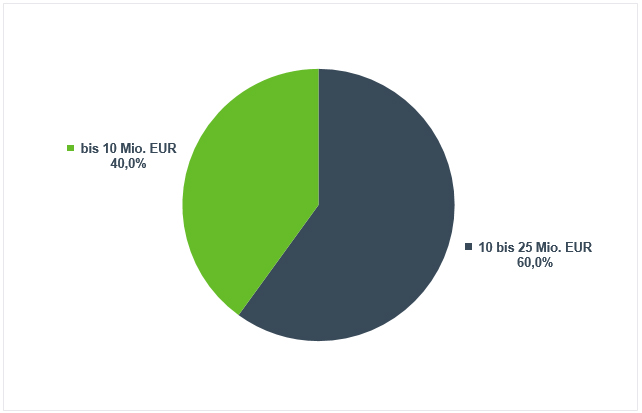

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

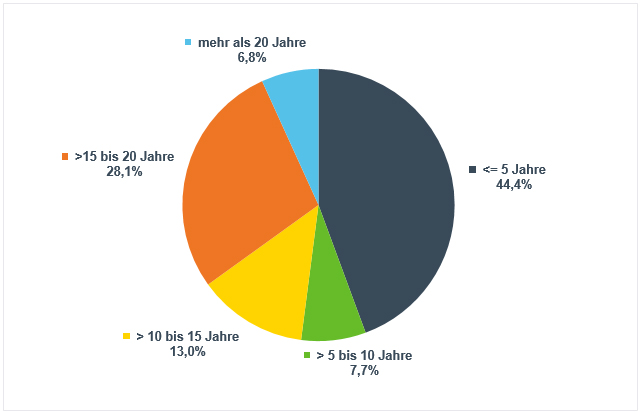

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Währungspositionen

Risikoprofil

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Jahre

Renditen des Fonds – Vergleichende Übersicht der letzten 3 Jahre

Vermögensübersicht zum 31. März 2022

Vermögensaufstellung zum 31. März 2022 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. März 2022

I. Käufe

Direkt gehaltene Immobilien in Ländern mit Euro-Währung

II. Verkäufe

Vermögensaufstellung zum 31. März 2022 Teil II: Liquiditätsübersicht

Erläuterung zur Vermögensaufstellung zum 31. März 2022 Teil II: Liquiditätsübersicht

Vermögensaufstellung zum 31. März 2022 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Erläuterung zur Vermögensaufstellung zum 31. März 2022 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2021 bis 31. März 2022

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2021 bis 31. März 2022

Verwendungsrechnung zum 31. März 2022

Entwicklung des Fondsvermögens vom 1. April 2021 bis 31. März 2022

Erläuterung zur Entwicklung des Fondsvermögens vom 1. April 2021 bis 31. März 2022

Übersicht zu Renditen, Bewertung und Vermietung nach Ländern

Renditekennzahlen

Kapitalinformationen

Informationen zu Wertänderungen

Vermietungsinformationen

Mieten nach Nutzungsarten

Leerstandsinformationen nach Nutzungsarten

Restlaufzeit der Mietverträge

Anhang

Angaben nach Derivateverordnung

Anteilwert und Anteilumlauf

Angaben zu den Verfahren zur Bewertung der Vermögensgegenstände

Angaben zur Transparenz sowie zur Gesamtkostenquote

Angaben zu wesentlichen sonstigen Erträgen und Aufwendungen

Angaben zur Mitarbeitervergütung

Angaben zur Offenlegungs- und Taxonomieverordnung

Angaben zu wesentlichen Änderungen gem. § 101 Abs. 3 Nr. 3 KAGB

Zusätzliche Information

Angaben zum Risikomanagementsystem

Angaben zum Leverage-Umfang

Vermerk des unabhängigen Abschlussprüfers

Steuerrechnung

Steuerliche Hinweise

Gremien

Kapitalverwaltungsgesellschaft

Geschäftsführung

Aufsichtsrat

Externe Bewerter für Immobilien

Kennzahlen im Überblick

Kennzahlen zum Stichtag 31. März 2022

| Fondsvermögen (netto) | 128.964.666,18 EUR |

| Immobilienvermögen | |

| Immobilienvermögen gesamt (brutto) | 114.385.000,00 EUR |

| – davon direkt gehalten | 114.385.000,00 EUR |

| – davon über Immobilien-Gesellschaften gehalten | 0,00 EUR |

| Fondsobjekte | |

| Anzahl der Fondsobjekte gesamt | 11 |

| – davon über Immobilien-Gesellschaften gehalten | 0 |

| stichtagsbezogene Vermietungsquote in % der Nettosollmiete | 97,4 % |

| Fremdkapitalquote 1) | 19,6 % |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Veränderungen im Berichtszeitraum

| An- und Verkäufe | |

| Ankäufe | 5 |

| Verkäufe | – |

| Mittelzufluss/-abfluss (netto) | 44.566.444,64 EUR |

| Ausschüttung | |

| Endausschüttung am | 31.08.2021 |

| Endausschüttung je Anteil | 0,60 EUR |

| BVI-Rendite | 2,3 % |

| Rücknahmepreis | 52,25 EUR |

| Ausgabepreis | 55,12 EUR |

Bericht des Fondsmanagements

Sehr geehrte Anlegerinnen und Anleger,

zum 31. März 2022 endete für den Habona Nahversorgungsfonds Deutschland das Geschäftsjahr der aktuellen Berichtsperiode 2021/2022 (1. April 2021 – 31. März 2022). Mit dem vorliegenden Jahresbericht möchten wir Sie über die wesentlichen Geschäftsvorfälle und Veränderungen während des abgelaufenen Berichtszeitraumes informieren.

Nahversorgungsimmobilien als Stabilitätsanker

Auch das zweite Pandemiejahr bestätigt die Markteinschätzung des Fondsmanagements: Wie bereits im Vorjahr, erwiesen sich Immobilien, die der Deckung von Grundbedürfnissen dienen, als wenig konjunkturanfällig und krisenresistent. Dies lässt sich eindrucksvoll daran ablesen, dass auch im abgelaufenen Geschäftsjahr der Habona Nahversorgungsfonds Deutschland weder nennenswerte Mietausfälle verzeichnete noch Zugeständnisse in Bezug auf die Mietvertragsinhalte eingehen musste. Weiterhin geht das Fondsmanagement auch für die nun begonnene Nach-Coronazeit davon aus, dass Langfristtrends wie New Work, gesunde Ernährung und der demographische Wandel die Umsätze des Lebensmitteleinzelhandels nachhaltig steigern werden.

Die gewichtete Mietvertragslaufzeit der Gewerbemieter (WALT) im Fonds in Höhe von 11,9 Jahren bei einer Vermietungsquote in Höhe von 97,4% zum 31. März 2022 unterstreichen zugleich die krisenresiliente Aufstellung für zukünftige Herausforderungen.

Konjunkturumfeld trübt sich durch den Ukraine-Krieg ein

Am 24. Februar 2022 begann die kriegerische Auseinandersetzung in der Ukraine. Das hat Folgen auf die Entwicklung der wichtigsten Konjunkturbarometer. Die Rohstoffpreise, insbesondere Öl und Gas, sind kurzfristig deutlich gestiegen. Lieferketten werden unterbrochen oder gedehnt und das Preisniveau sowie in der Folge auch die Inflation sind innerhalb kurzer Zeit nochmals merklich angezogen. Das hat selbstverständlich ebenfalls Folgen für unser Marktsegment, auf welche wir im Rahmen des Marktberichts nochmals gesondert eingehen möchten.

Inflationsschutz durch Indexierung

Alle Gewerbemietverträge im Habona Nahversorgungsfonds Deutschland werden indexiert und können dadurch die erhöhte Inflation anteilig und zeitversetzt durch steigende Mieten kompensieren. Die höheren Lebensmittelpreise führen bei den Einzelhändlern zu steigenden Einnahmen, sodass die indexierten Mieten durch höhere Umsätze gedeckt sind – das ist eine solide Basis, damit die zukünftigen Mieterträge des Fonds gesichert sind.

Steigendes Zinsumfeld

Der Anteil des Fremdkapitals im Fonds liegt zum 31. März 2022 bei moderaten 19,6% und damit deutlich unterhalb der erlaubten 30%-Grenze nach Kapitalanlagegesetzbuch (KAGB). Alle Finanzierungen profitieren von Zinsbindungen bei einem durchschnittlichen Sollzins von 0,88% p.a. und verfügen noch über eine Laufzeit von durchschnittlich 7,8 Jahren, sodass der Fonds von den steigenden Kreditzinsen nicht negativ betroffen ist. Die letzten Neuankäufe im Berichtszeitraum wurden schon vor der Zinswende vollständig mit Eigenkapital finanziert, da der Fonds auf ausreichende und unverändert stabile Nettomittelzuflüsse zurückgreifen kann.

Fondsvolumen steigt auf EUR 129 Mio.

Der Habona Nahversorgungsfonds Deutschland erfreute sich weiterhin großer Beliebtheit und verzeichnete bis zum Geschäftsjahresende Nettomittelzuflüsse in Höhe von rund EUR 45 Mio. Beginnend mit einem Fondsvolumen von 83,1 Mio. EUR zum Anfang des Geschäftsjahres legte das Fondvolumen deutlich zu und konnte bis zum 31. März 2022 mit rund EUR 129 Mio. erfolgreich abschließen – damit ist der Fonds im Geschäftsjahr um +55% gewachsen.

Stabile Ausschüttung

Am 31. August 2021 erfolgte die Ausschüttung des Habona Nahversorgungsfonds Deutschland für das vorige Geschäftsjahr 2020/2021 in Höhe von 0,60 EUR je Anteil. Die Ausschüttung für das Geschäftsjahr des Berichtszeitraumes ist ebenfalls für Ende August in Höhe von 0,61 EUR je Anteil geplant.

Positive Rendite durch sichere Einnahmen

In der abgelaufenen Berichtsperiode stieg der Anteilspreis um 2,3% (BVI-Rendite) bzw. um EUR +1,18 auf einen Anteilswert von EUR 52,25.

Erstmaliges Fondsrating „(P) A-“ durch Scope

Ende Januar 2022 wurde die Strategie des Fondsmanagements im Rahmen des erstmaligen Fondsratings durch das Analysehause Scope mit der sehr guten Note „(P) A-“ bestätigt. Details zum Rating können Sie unserem Newsbereich auf der Fondshomepage unter www.habona-nahversorgungsfonds.de entnehmen. Darüber hinaus bewertete Scope die Managementqualität der Habona Invest mit einem sehr guten AA-, was einer Verbesserung um eine Note im Vergleich zum Erstrating im Vorjahr entspricht.

Investition und Liquiditätsabbau durch weitere Objektankäufe

Im Berichtszeitraum konnte die Anzahl der Immobilien von sechs auf nun elf Nahversorgungsimmobilien im Fonds fast verdoppelt werden. Die Neuerwerbe im Berichtszeitraum möchten wir Ihnen hiermit gerne kurz vorstellen:

| ― |

Zum 01. Mai 2021 ging die siebte Immobilie in das Bestandsportfolio über: Der in Mudersbach, in unmittelbarer Nähe der Großstadt Siegen, gelegene Lidl-Markt ist der erste Lebensmitteldiscounter und erweitert das Portfolio zugleich nach Rheinland-Pfalz. Neben einem deutschlandweit einzigartigen Layout – der Gebäudekörper erstreckt sich auf einer Länge von über 100 Metern – besticht der Neubau durch sein modernes Filial- sowie nachhaltiges Energiekonzept, welches sonst nur im hochwertigen Büro- und Wohnungsbau Anwendung findet. Den Kunden des Marktes stehen außerdem drei Elektroladeplätze zur Verfügung. |

| ― |

Zum 31. August 2021 erfolgte der Besitzübergang der achten Immobilie in das Vermögen des Fonds: das Lindenkarree Bedburg (in der Nähe von Köln). Das Quartierszentrum mit dem Ankermieter Edeka befindet sich in zentraler Stadtteillage, gelegen an der Haupteinkaufsstraße sowie in unmittelbarer Nachbarschaft zum Schloss Bedburg. Im Obergeschoss der zweistöckigen Liegenschaft befinden sich u.a. eine kommunale Kindertagesstätte, eine Altenpflegeinrichtung sowie Praxen für Physiotherapie und Allgemeinmedizin. |

| ― |

Zum 21. September 2021 ging mit dem Nachbarschaftszentrum in Kassel die neunte Immobilie in das Fondsportfolio über. Das unweit der Universität Kassel gelegene Wohn- und Geschäftshaus erschließt sich rund um eine ehemalige Industriehalle, in welcher nach umfassender Sanierung vom heutigen Ankermieter Edeka ein einzigartiges Markthallen-Konzept betrieben wird. Direkt angrenzend an die Geschäftsflächen wird die Liegenschaft um 12 geförderte Wohnungen sowie durch einen im Jahr 2020 erfolgten Anbau mit 24 Studentenwohnungen ergänzt. |

| ― |

Zum 27. Dezember 2021 ging die zehnte Immobilie in den Fondsbestand über. Die in der Stadt Müllheim im Breisgau gelegene Immobilie ist langfristig an den Hauptmieter REWE sowie an einen etablierten Physio-& Fitnessbetreiber vermietet. |

| ― |

Als Teil der neuen Stadtmitte ging zum 16. März 2022 der neu errichtete REWE-Markt in Bruchköbel im Rhein-Main-Gebiet in das Portfolio über. Der im November 2021 eröffnete Markt verfügt über energetisch hochwertige Gebäudetechnik und verzichtet auf die Nutzung fossiler Energieträger. Dies ermöglicht eine Energieersparnis von bis zu 40% im Vergleich zur konventionellen Bauweise. REWE hat einen Mietvertrag über 18 Jahre unterschrieben. |

Durch die fünf Ankäufe stieg die Immobilieninvestitionsquote auf 88,7%, während die Liquiditätsquote zum 31. März 2022 auf 22,2% abgebaut wurde. Die Quote ist damit ausreichend hoch, um den Wachstumskurs im nächsten Geschäftsjahr fortzuführen.

Weiteres Wachstum führt zu noch mehr Stabilität

Der Fonds befindet sich bereits in der Ankaufsprüfung für vier weitere Objekte, davon zwei Kindertagesstätten und zwei Nahversorgungsimmobilien, sodass auch die weiteren Nettomittelzuflüsse adäquat investiert werden können.

Mit den geplanten Ankäufen wird das Immobilienportfolio weiter nach Lage, Größe, Baujahr, Mieterbesatz und städtebaulichen Konzepten differenziert – auf diese Art und Weise nimmt die Qualität des Portfolios weiter zu und stellt die Ertragssicherheit der zukünftigen Einnahmen auf immer breitere Fundamente.

Neben den Jahres- und Halbjahresberichten informieren wir Sie auch gern mit unserem monatlichen FactSheet und Fondsupdate. Diese und andere aktuellen Informationen rund um den Habona Nahversorgungsfonds Deutschland finden Sie auf der Homepage unter www.habona-nahversorgungsfonds.de.

Mit den besten Grüßen

IntReal Kapitalverwaltungsgesellschaft (KVG)

Habona InvestAsset- & Property Manager

Marktbericht 2021/2022

Sowohl die kriegsbedingten Ausfälle der ukrainischen Wirtschaft, als auch die Folgen internationaler Sanktionen gegen Unternehmen und Personen der russischen Föderation haben die bereits in der Pandemie aufgetretenen Störungen von Lieferketten noch einmal verstärkt. Noch vor dem vollen Wirksamwerden der Sanktionen haben sich die Preise für Energie, Nahrungsmittel und andere Rohstoffe stark entwickelt. Vor dem Hintergrund hoher Inflationsraten und einem spürbaren Anstieg des Marktzinsniveaus befürchten Volkswirte eine Stagflation im Euroraum. Inflation und Sorgen um die sicherheitspolitische Lage in Europa haben schnell den Weg zum Verbraucher gefunden. Das Konsumklima hat sich erneut auf Lockdown-Niveau eingetrübt und signalisiert für die kommenden Monate Zurückhaltung bei den Ausgaben. Nur wenige Branchen und Sektoren können sich der Unsicherheit entziehen, allen voran der Handel mit Lebensmitteln. Profitierte der Lebensmitteleinzelhandel in der Corona-Krise von wachsender Nachfrage nach qualitativ hochwertigen und teuren Produkten, gelingt den Unternehmen nun die Durchsetzung von Preiserhöhungsrunden in bisher nicht bekanntem Ausmaß. Das in der Pandemie stark gewachsene Interesse von Investoren an Nahversorgungsimmobilien hält sich auf hohem Niveau.

MARKTLAGE

Konjunkturelles Umfeld

Die Auswirkungen des Angriffskrieges auf die Ukraine und der damit verbundene Preisanstieg für Energie, Rohstoffe und Vorprodukte haben das konjunkturelle Umfeld signifikant verändert. Während der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung noch Ende letzten Jahres einen realen Anstieg des deutschen BIP von rund 4,0 Prozent für das Jahr 2022 prognostiziert hatte, musste die Zahl im diesjährigen Frühjahrsbericht1 auf 1,8 Prozent gesenkt werden. Sofern die kriegerischen Auseinandersetzungen in der Intensität und in der geografischen Ausdehnung nicht noch weiter eskalieren, erwarten die Sachverständigen eine Erholung des pandemiebedingten BIP-Rückgangs bestenfalls im 3. Quartal 2022.

Noch das 1. Quartal 2022 war von einem leichten Rückgang der gesamtwirtschaftlichen Leistung infolge der massenhaften Ausbreitung der Omikron-Variante geprägt. Die Folgen galoppierender Energiekosten, steigender Zinsen und Konsumzurückhaltung werden erst im 2. Quartal sichtbar. Die Hoffnung auf Erholung der deutschen Wirtschaft in der zweiten Jahreshälfte ist insofern schon recht optimistisch. Nonfood-Einzelhandel und Gastgewerbe konnten seit Jahresbeginn ein leichtes Wachstum verzeichnen und somit Verluste aus den Lockdownphasen wettmachen. Jenseits der geopolitischen Risiken bleibt die Konjunktur von der weiteren Entwicklung des Pandemiegeschehens bedroht, insbesondere bei Auftreten neuer Virusvarianten und durch jahreszeitlich bedingte Peaks bei den Neuinfektionen.

1 Quelle: Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung Deutschlands (2022);

https://www.sachverstaendigenrat-wirtschaft.de/fileadmin/dateiablage/Konjunkturprognosen/2022/KJ2022_

Gesamtausgabe.pdf (Abruf v. 02.05.2022)

Anlageumfeld

Die mit dem Krieg weltweit einhergehende Sorge um die Sicherheit der Nahrungsmittel- und Energieversorgung in Verbindung mit der Störung globaler Warenketten wirkt sich spürbar auf die Inflationsrate aus. Ausgehend von 5,1 Prozent im Februar 2022 ist die Rate auf 7,4 Prozent im April 2022 gegenüber den Vorjahresmonaten erneut angestiegen. 2 Aufgrund weiterer Inflationssorgen und des bereits deutlich angestiegenen Marktzinsniveaus bleibt das Investitionsklima gedämpft. Während der stark fremdfinanzierte Tech-Sektor mit den steigenden Zinsen kämpft, leidet das produzierende Gewerbe an ausbleibenden Lieferungen von Rohstoffen und Vorprodukten. Unklar ist der Kurs der Europäischen Zentralbank, die sich angesichts der steigenden Inflation im Gegensatz zur Federal Reserve noch nicht eindeutig zur künftigen Zinspolitik positioniert hat. Volkswirte warnen derweilen vor einem erhöhten Stagflationsrisiko, sollte die erreichte Inflationsrate über längere Zeit anhalten. 3

Unabhängig von der Geld- und Zinspolitik, insbesondere bei Abkehr der EZB von ihrer bisherigen Null-Zinspolitik, hat der Markt die geänderten wirtschaftlichen Rahmenbedingungen bereits weitgehend antizipiert und eingepreist, sodass es nicht zwingend zu einer weiteren Verschärfung im Jahresverlauf kommen muss. Die Anlagestrategien sind bereits heute von abnehmender Risikobereitschaft und wachsender Nachfrage nach krisenresilienten Anlagewerten geprägt. Das Interesse an Sachwerten, allen voran Infrastruktur und Immobilien, ist ungebrochen. Hohe Bedeutung bei der Auswahl der Investments kommt der sektor- und objektspezifischen Analyse zu.

2 Quelle: Destatis; https://www.destatis.de/DE/Themen/Wirtschaft/Preise/Verbraucherpreisindex (Abruf v. 02.05.2022)

3 Quelle: FERI (2022): FERI-Ausblick 2022. Weltwirtschaft driftet in Richtung Stagflation.

Immobilienmarkt Deutschland

Der deutsche Immobilienmarkt zeigt sich von den negativen Auswirkungen des Ukraine-Konfliktes bisher unbeeindruckt.

Mit einem Transaktionsvolumen von rund 24 Milliarden Euro im 1. Quartal 2022 wurde der Vorjahreswert nahezu verdoppelt. 4 Seit Jahresbeginn hat sich der Investmentmarkt damit von den Einbrüchen der Corona-Pandemie größtenteils erholt. Der Fokus der Investoren ist über alle Assetklassen hinweg auf Core-Immobilien ausgerichtet. Zuletzt hatte sich der Anteil ausländischer Investoren stark erhöht, ein Kennzeichen für das „Safe Haven“ Image des Investitionsstandortes Deutschland. Angesichts schrumpfender Renditen bei steigenden Zinsen bleibt abzuwarten, ob das Interesse an deutschen Immobilien dieses hohe Niveau halten kann. Mehr denn je scheint der effektive Nutzen einer Immobilie, ausgedrückt in rentierlicher und stabiler Mietzahlung, das Maß für den nachhaltigen Immobilienwert zu sein.

Das Büro bleibt die bedeutendste Assetklasse, allerdings wächst die Vorsicht angesichts der unabsehbaren Entwicklung der Homeoffice-Nutzung. Die gemittelte Büroleerstandsquote ist zuletzt erneut leicht gestiegen und hat 4,7 Prozent erreicht. 5

Wohnimmobilien in A- und B-Städten haben sich als Investmentalternative fest etabliert, wenngleich die Renditekompression Rekordwerte erreicht hat. Ein mögliches Ende des Mietwachstums, regional wachsende demografische Risiken und höhere Zinsen verkleinern das Angebot für Globalkäufer zusehends. 6

Das Interesse an Logistik- und Gesundheitsimmobilien hat sich auch im Pandemiejahr 2021 bestätigt. Der Zuwachs im Onlinehandel einerseits und die steigende Nachfrage einer alternden Gesellschaft nach Gesundheitsdienstleistungen sorgt für gute fundamentale Rahmenbedingungen.

Der Markt für Einzelhandelsimmobilien bleibt schroff zweigeteilt: Trotz sukzessiven Wegfalls der Corona-Restriktionen und Erholung der Passantenfrequenzen sind die Umsätze im Nonfood-Einzelhandel noch weit vom Vor-Corona-Niveau entfernt. Folglich betrachten Investoren diese Assetklasse als weiterhin sehr risikobehaftet. Handelsimmobilien in Innenstadtlagen sowie Einkaufszentren mit hohem Nonfood-Anteil finden aktuell kaum Kaufinteressenten.

Ganz anders sieht es bei Nahversorgungsimmobilien aus, allen voran bei Lebensmittelmärkten, lebensmittelgeankerten Fachmarktzentren, sei es im Einzelankauf oder als Portfoliodeal. Die in der Pandemie erneut unter Beweis gestellte Krisenresilienz von Nahversorgungsimmobilien hat 2021 zu einem beispiellosen Nachfrageschub geführt, angeführt von institutionellen Investoren, bei denen diese Assetklasse wegen ihrer Kleinteiligkeit bisher nicht im Fokus war. 7

4 Quelle: Savills Research (2022): Market in Minutes. Investmentmarkt Deutschland. April 2022.

5 Quelle: Jones Lang LaSalle (2022): Research Deutschland. Büromarktüberblick.

6 Quelle: BNP Paribas (2022): Wohn-Investmentmarkt Deutschland. Q1 2022.

7 Quelle: Cushman & Wakefield (2022): Marketbeat Germany. Investment Q1 2022.

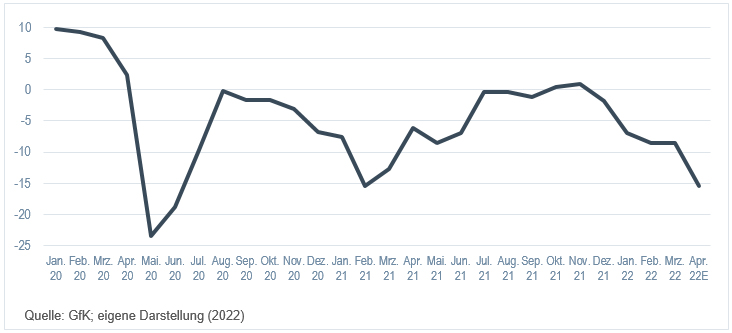

Konsum

Während sich die Situation auf dem Arbeitsmarkt im Verlauf des Vorjahres stabilisierte, hat die Arbeitslosigkeit aktuell wieder das niedrige Vor-Krisen-Niveau erreicht. In Verbindung mit der Aussicht auf Lockerungen der Corona-Restriktionen konnte sich das Konsumklima in Deutschland zwischenzeitlich deutlich verbessern, hat sich aber mit Beginn des Krieges in der Ukraine wieder deutlich eingetrübt. Auch das in der Pandemie lange beobachtete Trading-up der Konsumenten, bei dem sukzessiv mehr Geld für teurere Lebensmittel und Produkte ausgegeben wurde, kommt vorerst zum Stillstand. Angesichts der steigenden Lebensmittel- und Verbraucherpreise beobachtet die GfK erste Anzeichen für ein Trading-down8, d.h. es wird wieder vermehrt auf den günstigen Preis geachtet.

8 Quelle: GfK Consumer Index (2022): Vom Trading up zum Trading down? Februar 2022.

Abb. 1: GfK Konsumklima: Indexwerte Januar 2020 – April 2022E

Einzelhandel allgemein

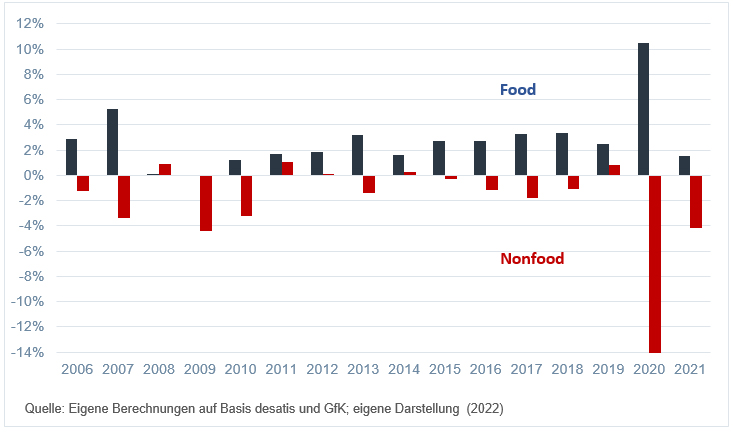

Die Auffassung, dass die Pandemie die Einkaufsgewohnheiten nicht nur vorrübergehend verschoben, sondern als tiefgreifender Trendbeschleuniger gewirkt hat, ist unter Konsumforschern inzwischen genereller Konsens geworden. Nach mehr als zwei Jahren Pandemie sind fast alle Zielgruppen mit dem Onlinehandel in Berührung gekommen oder haben sich an kurze Wege im eigenen Wohnumfeld gewöhnt. Durch den langen Zeitraum konnten sich bei den Verbrauchern strukturelle Anpassungen im Konsumverhalten festigen. Dieser nachgeholte Lernprozess der sogenannten Late-Adopters belastet nahezu ausschließlich den stationären Nonfood-Einzelhandel. Im Verlauf des Jahres 2021 gingen weiterhin Markt- und Umsatzanteile an den Nahversorgungs- und Onlinehandel verloren.

Bereits in den letzten 15 Jahren hat der Nonfood-Ladeneinzelhandel über 70 Milliarden Euro eingebüßt, während Onlinehändler um rund 75 Milliarden und Lebensmittelgeschäfte um rund 60 Milliarden Euro gewachsen sind. 9 Die Präferenz der Verbraucher für bequem und schnell erreichbare Nahversorgungsstandorte hat sich 2021 auf hohem Niveau mit einem Zuwachs von 1,5 Prozent bestätigt, zugleich hat der in Fußgängerzonen, Shopping Centern und Fachmarktzentren angesiedelte Nonfood-Handel trotz bereits hoher Verluste im ersten Coronajahr nochmal einen starken Rückgang von über 4 Prozent hinnehmen müssen. 10

9 Quelle: Eigene Berechnungen auf Basis destatis, HDE, GfK.

10 Quelle: GfK (2021)

Abb. 2: Umsatzentwicklung im stationären Einzelhandel, Lebensmittel ggü. Nicht-Lebensmittel in Prozent p.a.; 2006 – 2021

Nahversorgung

Nach Zahlen von GfK und destatis verzeichnet der Umsatz mit Gütern des täglichen Bedarfs, darunter Lebensmittel und Drogeriewaren, in den 10 Jahren vor Corona ein durchschnittliches Wachstum von rund 3 Prozent jährlich. Umsätze im Außerhaus-Verzehr sowie in der Gastronomie lagen sogar bei einem Plus von rund 4 Prozent jährlich. Der Zuwachs wurde vor allem durch die Nachfrage höherer Qualität realisiert: mehr Frische, mehr Bio, mehr Fairtrade, mehr Service. 11 Für höhere Qualität wurden höhere Preise bezahlt.

Überproportionale Zuwächse verzeichneten die Vollsortimenter Edeka und Rewe, die die Ansprüche an Qualität, Vielfalt und Nähe am besten verbinden konnten, gefolgt von den Discountern Lidl, Penny und Netto, die mit Schnelligkeit und Wohnortnähe punkten. Diese lange strukturelle Wachstumsphase war von moderater Expansion geprägt. Vorrang vor der Eröffnung neuer Filialen hatte die Modernisierung des bestehenden Netzes. Neueröffnungen waren vor allem die Folge von Verlagerungen und Zusammenlegungen von Altstandorten. Die zuletzt gesehene Ausdifferenzierung von Filialkonzepten mit größeren, aber auch kleineren Verkaufsflächen sowohl im Vollsortiment aber zunehmend auch im Discount ermöglicht zudem die Erschließung von Lagen und Einzugsgebieten, die zuvor lange Zeit nicht mehr bedient wurden: innerstädtische wie auch ländliche Räume. Der deutsche Lebensmitteleinzelhandel ist damit wieder sehr nah an den Endkonsumenten herangerückt. Innerhalb von 10 Fahrminuten erreichen 98 Prozent der Wohnbevölkerung einen Lebensmittelmarkt.

Die von jahrelangen Umsatz- und Marktanteilsverlusten betroffenen großflächigen SB-Warenhäuser, allen voran der im März 2020 an einen russischen Investor verkaufte und sukzessiv an Edeka, Globus, Kaufland und Rewe aufgeteilte Anbieter Real, hatten schon lange zuvor den Anschluss verloren. Die Lage in oftmals abgelegenen Gewerbegebieten sowie die Ausrichtung auf den „Großeinkauf“ passt mit dem geänderten Konsumverhalten kaum mehr zusammen. Achtungserfolge in der Pandemie wurden bereits wieder aufgezehrt. Die Zukunft der Großfläche liegt in der Umwandlung zum erlebnisorientierten Verbrauchermarkt. 12

11 Quelle: GfK, 37. Unternehmergespräch Kronberg: Jenseits von Disruption – schleichende sozialstrukturelle Verschiebungen mit großer Wirkung auf das Konsumverhalten; Präsentation v. 25.01.2018

12 Quelle: GfK Consumer Index, Februar 2022

13 Quelle: Supermarkt Inside v. 21.01.2021; www.supermarkt-inside.de/sonderzahlung-bei-fuer-die-rewe-kaufleute (Abruf v. 19.03.2021)

Nahversorgung in der Coronakrise

In den Pandemiejahren 2020 und 2021 war die Nachfrage nach Lebensmitteln und Drogeriewaren abrupt angestiegen. Für das hohe Umsatzwachstum von rund 13 Prozent in diesem Zeitraum war zunächst der Mehrbedarf durch stärkere Bevorratung haltbarer Verbrauchsartikel sowie die Verlagerung von Außerhaus-Mahlzeiten in die Wohnung verantwortlich. Die Zunahme der Mittagszubereitung führte aber auch zu einem Mehrbedarf an frischen und verderblichen Lebensmitteln, die trotz Infektionssorgen häufig nachgekauft werden mussten. Die Mehrbelastung im Lebensmitteleinzelhandel durch behördliche Auflagen, Personalmangel und höheren organisatorischen Aufwand konnte durch Mehrumsatz vor allem bei qualitativ hochwertigen Produkten mit höheren Margen überkompensiert werden. Rewe sprach von einer „Verdoppelung“ des Gewinns in 2020. 13

Mit den weitgehend vollzogenen Lockerungen der Pandemiemaßnahmen hat sich die Nachfrage zum Ende 2021 wieder etwas normalisiert. Die Sondereffekte aus der Pandemie werden nun überlagert von den Auswirkungen der Inflation und den geopolitischen Sorgen im Zusammenhang mit der gegen den Westen gerichteten russischen Aggression.

Das Jahr 2021 schlossen die Lebensmittel- und Drogeriemärkte des Marktsegments Nahversorgung mit einem Umsatzzuwachs von insgesamt 1,5 Prozent ab, was einer Umsatzsteigerung von über 3 Milliarden Euro entspricht. Die Entwicklung im ersten Quartal 2022 ist noch nicht absehbar. Die eingebrochene Konsumstimmung und die Sorge um die eigene Kaufkraft hat kurzfristig zu wachsender Nachfrage günstiger Handelsmarken und Discountprodukte geführt. Der Rückgang bezahlter Preise wurde durch Preiserhöhungen teilkompensiert. Die Sorge um Versorgungsengpässe treibt wiederum die Vorratshaltung der Haushalte an.

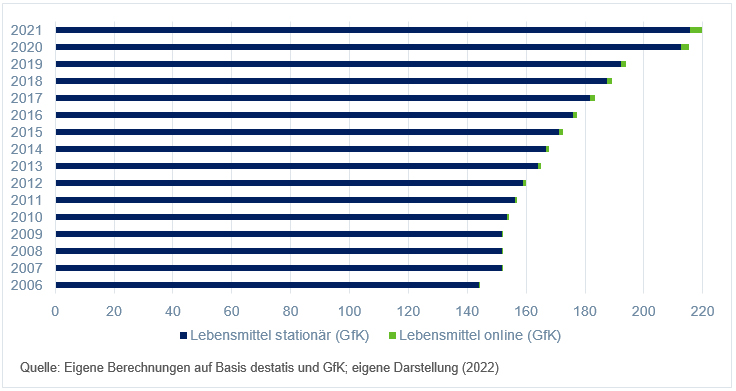

Der Onlinehandel mit Lebensmitteln stellte trotz günstiger Rahmenbedingungen in Zeiten von Kontaktbeschränkungen weiterhin keine spürbare Alternative für den Einkauf im Ladengeschäft dar. Der Umsatzzuwachs belief sich 2021 auf 1,2 Milliarden Euro, der Marktanteil liegt nun bei 1,8 Prozent. 14

14 Quelle: Eigene Berechnungen auf Basis von destatis, GfK, HDE (2022)

Abb. 3: Entwicklung der Lebensmittelumsätze, offline vs. online, in Mrd. Euro; 2006 – 2021

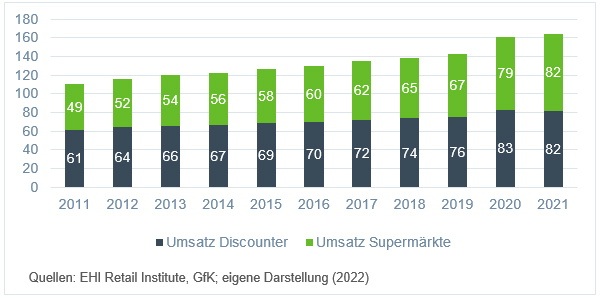

Trading-up und Trading-down-Strategien der Lebensmittelhändler

Eine Analyse der Umsatzentwicklung im Lebensmitteleinzelhandel nach Betriebstypen zeigt sehr deutlich, wie die veränderten Konsumansprüche in den letzten Jahren vor allem die Entwicklung der Vollsortimenter unterstützt hat. Die Nachfrage nach mehr Qualität, mehr Erlebnis und mehr Ethik konnte offenbar in den breit aufgestellten Supermärkten besser bedient werden als in den schmalen Sortimenten der Discounter. Unter diesem Transformationsdruck haben die Discounter ihre Sortimente wie auch ihre Ladenkonzepte grundlegend überarbeitet. Vollsortiment und Discount haben sich dadurch etwas angenähert, wenngleich Unterschiede bleiben. Während in der Corona-Krise Vollsortimenter ihre Vorteile voll ausspielen konnten und 2021 den Umsatz noch um rund 4 Prozent steigern konnten, stagnierten die Discounter und verloren Marktanteile. Vor dem aktuellen Hintergrund der Inflations-, Energie- und Kriegsängste erwarten Marktforscher eine Erholung des Discounts. Erstmals seit Jahren überwiegt bei den Konsumenten das Trading down, sprich das Ausweichen auf günstigere Produkte. 15

15 Quelle: GfK Consumer Index, Februar 2022

Abb. 4: Umsätze von Supermärkten und Lebensmitteldiscountern in Mrd. Euro; 2011 – 2021

Trend zu mehr Qualität im Lebensmitteleinzelhandel ungebrochen

Der Trend zu mehr Qualität, wie sie heute zum Selbstverständnis der Branche gehört, zeichnete sich ungefähr seit der Jahrtausendwende ab, als Folge von demografischen Veränderungen und durch die wachsende Ausbreitung von Wissen und Information über digitale Kanäle. Reine Preisorientierung und Mittelmäßigkeit wurden abgelöst durch anspruchsvollere Produkte, mehr Vielfalt und – höhere Preise. Seitdem wächst der Lebensmitteleinzelhandel wieder, sowohl im Umsatz, bei den Margen als auch in der Flächenproduktivität. Höhere Erlöse ermöglichen bessere Immobilien, attraktivere Einrichtungen und aufwändigere Sortimente. Eine positive Rückkopplung, die sich nunmehr seit Jahren selbst verstärkt und zu Wachstumsraten deutlich oberhalb der Einkommenszuwächse geführt hat. Der zwischenzeitlich unter Anpassungsdruck stehende Lebensmitteldiscount kämpft sich durch große Anstrengungen und Investitionen in attraktivere Standorte, Ladenkonzepte und Sortimente in eine günstige Ausgangsposition für das Bestehen im aktuellen Krisenumfeld zurück.

Abb. 5: Moderner Lebensmitteldiscounter mit ökologischen Standards; Beispiel Lidl im Habona-Fondsobjekt Mudersbach

Bildquelle: Habona Invest (2021)

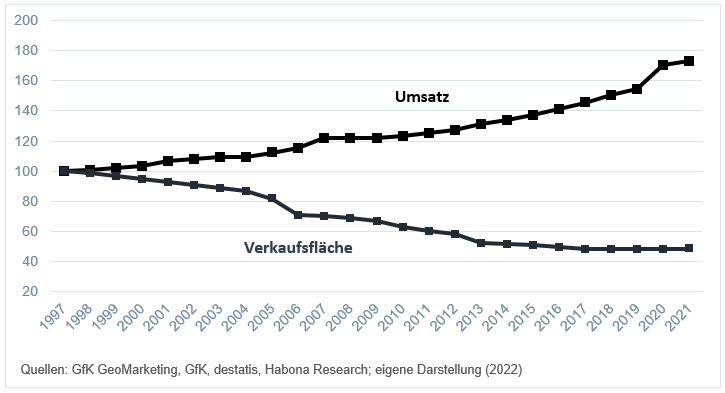

Moderate Verkaufsflächenentwicklung

Deutschland verfügt im Lebensmitteleinzelhandel über eines der engmaschigsten Vertriebsnetze der Welt. Von rund 36.000 Verkaufsstellen werden rund 28.000 Standorte von filialisierten Lebensmittelhändlern betrieben. Trotz der überdurchschnittlich wachsenden Umsätze in den letzten 10 Jahren sowie der sich stetig verbessernden Margensituation blieb die Zahl der Standorte weitgehend stabil. Neueröffnungen waren häufig Ersatzneubauten, Grundsanierungen oder Zusammenlegungen kleinerer Standorte. Neben einer geringen Zahl an Neueröffnungen auf Verkaufsflächen mit weniger als 800 m2 blieben auch während der Pandemie die Aktivitäten ungebrochen, größere Märkte zu schaffen. Das Gros der Entwicklung war in der Flächengröße zwischen 1.000 und 2.000 m2 zu beobachten, oftmals durch Erweiterung und Modernisierung älterer Lebensmittelmärkte. Dies galt sowohl für das Segment der Vollsortimenter als auch der Discounter. Angesichts der aktuellen Unwägbarkeiten bei der Kalkulation und Umsetzung von Bauvorhaben dürfte in den kommenden Monaten das schon zuvor moderate Expansionstempo auf niedrigem Niveau verbleiben. Insbesondere dürfte die Zahl von Projektentwicklungen an neuen Standorten und damit der Umfang zusätzlicher Verkaufsfläche noch weiter zurückgehen. Die in den letzten Jahren stark gewachsene Flächenproduktivität sollte damit auf einem hohen Niveau verbleiben. 16

16 Gem. Expertengesprächen des Habona Research Center im April 2022

Abb. 6: Verkaufsfläche vs. Umsatz im Lebensmitteleinzelhandel; indexiert 1997 = 100

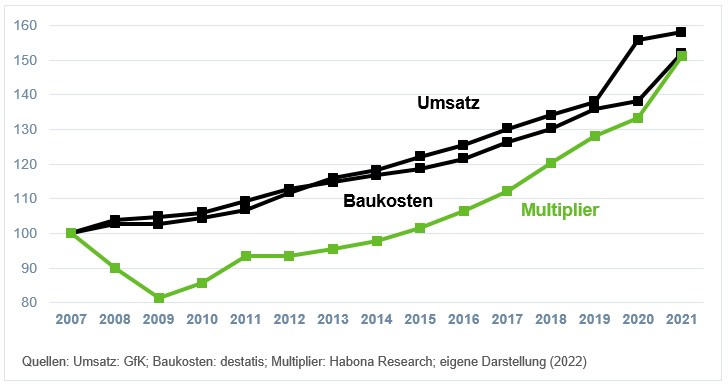

Geringe Verfügbarkeit von Produkt – weiter wachsende Kaufpreise

Die Wertentwicklung von Nahversorgungsimmobilien war in den letzten 10 Jahren maßgeblich durch eine spürbare bauliche und architektonische Aufwertung geprägt. Hinzu kamen substanzielle Eigeninvestitionen der Mieter in Ausstattung und Personal mit in der Konsequenz sehr langen Mietvertragslaufzeiten von bis zu 15 Jahren und hoher Standortloyalität von mehreren Jahrzehnten. Die gezahlten Immobilienpreise standen ganz überwiegend in einem vernünftigen Verhältnis zum Nutzen der Immobilien für die Mieter, die steigende Standortkosten durch weitgehend proportional wachsende Raumleistungen kompensieren konnten.

Wenngleich im letzten Jahr auch nachfrageseitige Effekte die Preise für Nahversorgungsimmobilien angeschoben hatten, so wirkt die große geografische Verteilung der Assetklasse nach wie vor insgesamt preisdämpfend.

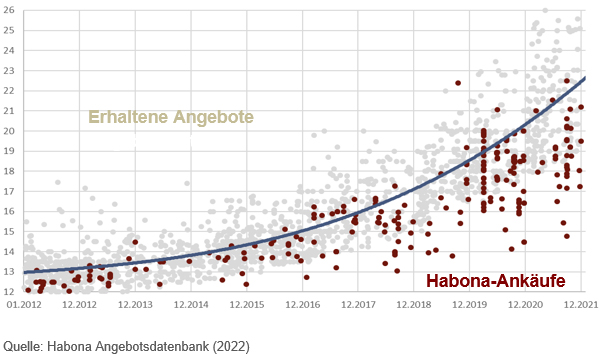

Je stärker die Zahl der Projektentwicklungen zurückgeht, desto wertvoller werden Bestandsimmobilien – sowohl für die Eigentümer als auch für die Mieter. Modernisierung vor Neubau gilt dann umso mehr. Es ist damit zu rechnen, dass die Verfügbarkeit von gutem Produkt weiter abnimmt und die Werte weiter anziehen werden – mit der Konsequenz zurückgehender Zahl an Transaktionen. Die Habona-Angebotsdatenbank zeigt für Einzelankäufe in der Risikoklasse Core und Core plus Nettokaufpreisfaktoren von durchschnittlich 22,5-fach, die in Einzelfällen auch deutlich darüber liegen. Hinzu kommen deutliche Aufschläge bei Portfolioankäufen. 17

17 Habona Angebotsdatenbank: aktuell rd. 5.000 Datensätze zu Einzelverkäufen, Assetklasse Nahversorgungsimmobilie, Risikoklasse Core / Core plus, 2012 – 2021

Abb. 7: Umsatz-, Baukosten- und Preisentwicklung von Lebensmittelmärkten; indexiert 2007 = 100

Abb. 8: Kaufpreisfaktoren von Lebensmittelmärkten im Einzelankauf; Core/Core plus 2012 – 2021; vierteljährliche Anpassung

Quelle: Habona Angebotsdatenbank (2022)

Nahversorgung dominiert Transaktionen mit Handelsimmobilien

Die schon vor der Pandemie schwelenden Probleme im Nonfood-Einzelhandel haben es erst mit den Lockdowns ab 2020 signifikant schwerer gemacht, Abnehmer für Shopping Center und Geschäftshäuser in Fußgängerzonen zu finden. Der Gesamtmarkt Einzelhandel hat sich 2021 gegenüber dem Vorjahr um fast 20 Prozent auf rund 8,5 Milliarden Euro verkleinert. Insbesondere die Größe der Transaktionen hat sich deutlich reduziert. Im insgesamt deutlich schrumpfenden Marktsegment Handelsimmobilie konnte der Teilmarkt Nahversorgung seine neu gewonnene Marktposition noch ausbauen. Bei einem weitgehend stabilen Transaktionsvolumen von rund 3,3 Milliarden Euro hat sich der Marktanteil von Lebensmittel- und Drogeriemärkten, Nahversorgungszentren sowie Fachmarktzentren, die einen Lebensmittelmarkt als Ankermieter aufweisen, im abgelaufenen Jahr von 33 Prozent auf rund 38 Prozent erhöht. Hierbei handelt es sich um eine Teilmenge der in der Transaktionsstatistik ausgewiesenen Anteile der Nutzungsarten Fachmarktzentren und Supermärkte. Zum Vergleich: Der Handel mit Shopping Centern, dem ehemaligen Star der Handelsimmobilienszene, ging auf einen Marktanteil von nur noch 6 Prozent zurück. 18

Im Schnitt belief sich die Bandbreite der Transaktionen von Nahversorgungsimmobilien auf ca. 5-15 Millionen Euro. Solche Objekte wurden in der Vergangenheit wegen des kleinen Volumens von institutionellen Investoren i. d. R. nur im Paket erworben. Der häufige Einzelankauf ist ein Zeichen für Produktknappheit bei gleichzeitig hohem Nachfrageinteresse. Core-Produkte, wie das über den Jahreswechsel gehandelte Truffle-Portfolio der Habona Invest (35 Lebensmittelmärkte, 10 Jahre WALT), sind selten und erzielen deshalb Spitzenpreise jenseits des 25-fachen der Jahresnettokaltmiete. Während die Risikoaufschläge für Einkaufszentren und Highstreet-Objekte weiter anziehen, werden bei Nahversorgungsobjekten im aktuellen Krisenumfeld die verlässlichen Ausschüttungen und die hohe Wertstabilität weiterhin hoch geschätzt. Die Renditespreizung zwischen den Betriebstypen könnte sich deshalb noch ausweiten.

18 Quelle: JLL; Veröffentlichungen zum Retail-Investmentmarkt 2021

Abb. 9: Transaktionsvolumen nach Nutzungsart; 2021 ggü. 2020

Quelle: JLL Research (2022)

Entwicklung der Renditen

Die Spreizung der Renditen auf dem Handelsimmobilienmarkt setzt sich weiter fort. Die Spitzenrenditen von Shopping Centern an A-Standorten liegt weiterhin bei 4,85 Prozent, bei Centern an B-Standorten bei knapp 6 Prozent. Die attraktive Anfangsrendite steht allerdings unter dem Druck hoher Investitionsbedarfe und weiterhin fallenden Mieten bei Nonfood-Nutzungen.

Eine gegenläufige Entwicklung ist im Segment der Nahversorgungsimmobilien zu beobachten. Ihre Krisenfestigkeit sorgt für weiterhin hohe Investorennachfrage, sodass die Renditen noch einmal nachgaben. Für Lebensmittelmärkte gingen die Spitzenrenditen im Jahresverlauf 2021 auf 3,6 Prozent deutlich zurück. Fachmarktzentren mit Lebensmittelanker lagen zum Jahresende in der Spitze ebenfalls bei 3,6 Prozent, wenngleich die Renditekompression gegenüber dem Vorjahr nicht ganz so stark war wie bei freistehenden Lebensmittelmärkten. 19

Die hohen Kaufpreiserwartungen der Verkäufer dürfte nach Auffassung von Habona Invest auch 2022 anhalten. Auch nach weitgehender Überwindung der Pandemie bleiben die Umsatzleistungen der Nahversorger auf hohem Niveau. Die Nachfrage nach Gütern des täglichen Bedarfs wird durch Effekte wie Homeoffice oder die wieder ansteigenden Migrationszahlen hoch gehalten. Die Neubautätigkeit wird nicht zuletzt wegen des wachsenden Gaps zwischen Baukosten und Mietertragspotenzial auf niedrigem Niveau verbleiben, sodass die Knappheit des begehrten Produktes erhalten bleibt.

19 Quelle: CBRE; Veröffentlichungen zum Retail-Investmentmarkt 2021

MARKTAUSBLICK

Krisenresilienz der Nahversorgung

Die in der Pandemie bewiesene Krisenresilienz der Nahversorgungsimmobilie bestätigt sich nun auch in einem generellen Krisenumfeld, das sich auf Energie, Klima und Geopolitik ausgeweitet hat. Trotz weitgehender Lockerungen der Pandemiemaßnahmen bleibt die Nachfrage nach Angeboten der Grund- und Nahversorgung auf hohem Niveau. Das überdurchschnittliche Wachstum während der Pandemie hat bisher zu keinem Einbruch und Rückkehr auf das Vor-Corona-Niveau geführt. Für 2022 mögen Inflation und Kriegsängste zu einer deutlichen Eintrübung der Konsumstimmung führen, auch können reale Kaufkraftverluste zu mehr Verzicht und Kaufzurückhaltung führen, gleichwohl dürften aber die Umsätze im Lebensmitteleinzelhandel stabil bleiben. Schon die ersten Preisrunden der Lebensmittelhändler im März und April 2022 haben gezeigt, dass die Anbieter in der Lage sind, höhere Kosten an die Verbraucher erfolgreich weiterzugeben. Eine mögliche Zurückhaltung bei Qualitäts- und Markenprodukten kann durch Aufschläge bei unverzichtbaren Grundnahrungsmitteln ausgeglichen werden. Preiserhöhungen von 20 bis zu 40 Prozent gleichen eine durchschnittliche Inflation im Lebensmittelsektor von deutlich unter 10 Prozent mehr als aus.

Hinzu kommt, dass der konzentrierte deutsche Lebensmitteleinzelhandel bei der Preisbildung für Lebensmittel weiterhin die zersplitterte und von den Regalen des Handels abhängige Lebensmittelindustrie dominiert und somit die weitgehende Kontrolle über die Umsätze und Margen hat.

Nachhaltigkeit als Wachstumspotenzial

Grundsätzlich gilt weiterhin, dass vor dem Hintergrund des wachsenden politisch-sozialen Bewusstseins der immer besser informierten Verbraucher die Qualitätsansprüche hoch bleiben. Der Anteil der Produkte im Regal, die Beiträge zur ökologischen und sozialen Nachhaltigkeit leisten, wird perspektivisch weiter steigen – und damit die bezahlten Preise.

Tätigkeitsbericht

Anlageziele und Anlagepolitik

Der Habona Nahversorgungsfonds Deutschland strebt entsprechend dem Grundsatz der Risikomischung den Aufbau eines Portfolios mit mehreren direkt und ggf. auch indirekt gehaltenen Immobilien an. Anlageziel ist dabei das Erwirtschaften einer langfristig wettbewerbsfähigen Rendite mit jährlichen Ausschüttungen, bestehend aus regelmäßigen Erträgen, insbesondere aufgrund zufließender Mieten, und ggf. ergänzt um einen kontinuierlichen Wertzuwachs der Immobilien. Der Investitionsschwerpunkt liegt auf in Deutschland gelegenen Nahversorgungsimmobilien/-zentren, die sich durch das Angebot von Gütern des täglichen Bedarfs, vor allem Lebensmittel, aber auch Dienstleistungen auszeichnen. Neben Lebensmittelmärkten und Kindertagesstätten gehören auch Nahversorgungsimmobilien mit Koppelnutzungen zum Investitionsspektrum des Fonds. Hierzu zählen Nahversorgungs-, Stadtteil- und Quartierszentren, die zusätzlich zum Lebensmittel-/Drogerieangebot bzw. zu Kindertagesstätten ein ergänzendes Angebot an Waren und Dienstleistungen bereithalten, die typischerweise in derartigen Agglomerationen zu erwarten sind. Hierbei kann es sich u.a. handeln um andere Einzelhandelsnutzungen, Ärztehäuser, Gastronomie sowie Immobilien mit Büro- und wohnwirtschaftlicher Nutzung (unter anderem auch betreutes Wohnen, Studentenwohnungen und Mikroapartments).

Bei der Auswahl der Immobilien für das Sondervermögen sollen deren längerfristige Ertragskraft sowie eine Streuung nach Lage, Größe, Nutzung und Mietern beachtet werden.

Anlagegeschäfte

Im Berichtszeitraum haben folgende Ankäufe stattgefunden:

Direkt gehaltene Immobilien:

| • |

Mudersbach, Kölner Straße 4: Der Übergang von Nutzen und Lasten erfolgte am 01.05.2021. |

| • |

Bedburg, Lindenstraße 3a-4: Der Übergang von Nutzen und Lasten erfolgte am 31.08.2021. |

| • |

Kassel, Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75: Der Übergang von Nutzen und Lasten erfolgte am 21.09.2021. |

| • |

Müllheim, Moltkeplatz 5: Der Übergang von Nutzen und Lasten erfolgte am 27.12.2021. |

| • |

Bruchköbel, Innerer Ring / Hauptstraße: Der Übergang von Nutzen und Lasten erfolgte am 16.03.2022. |

Weitere Informationen zu den Immobilien können sie dem Immobilienverzeichnis dieses Jahresberichts entnehmen.

Im Berichtszeitraum wurden keine Verkäufe von Immobilien oder Immobilien-Gesellschaften getätigt.

Wertentwicklung

Das Nettofondsvermögen des Publikums-AIF Habona Nahversorgungsfonds Deutschland beträgt zum Berichtsstichtag 128.964.666,18 EUR (i.Vj. 83.057.572,23 EUR) bei umlaufenden Anteilen von 2.467.963 Stück (i.Vj. 1.607.287 Stück). Der Anteilpreis in Höhe von 52,25 EUR ist im Vergleich zum Vorjahr (51,67 EUR) um 0,58 EUR gestiegen. Zum 31. August 2021 erfolgte darüber hinaus eine Ausschüttung in Höhe von 0,60 EUR je Anteil. Im abgelaufenen Geschäftsjahr wurde eine BVI-Rendite von 2,3% (i.Vj. 2,1%) erzielt.

Gemäß § 165 Abs. 2 Nr. 9 KAGB weisen wir vorsorglich darauf hin, dass die bisherige Wertentwicklung keinen Indikator für die künftige Entwicklung darstellt.

Hauptanlagerisiken

Der Fonds Habona Nahversorgungsfonds Deutschland hat das Risikoprofil „Core“ und investiert gemäß der Fondsstrategie ausschließlich in Deutschland, einem stabilen Immobilienmarkt mit einem geringen systematischen Risiko. Der Fonds investiert vorwiegend in Immobilien mit der Nutzungsart Nahversorgungszentren, Lebensmittelmärkte, Kindertagesstätten, sowie zu einem geringen Anteil in Gastronomie, Hotels und Wohnen als Nebennutzung. Investitionen in nicht von der Fondsstrategie umfasste Nutzungsarten oder Länder bestehen nicht.

Neben den grundsätzlichen systematischen Risiken, wie z. B. der politischen Instabilität oder dem Eintritt von Finanzmarkt- und Immobilienmarktkrisen, birgt die Anlage in Immobilienfonds typischerweise weitere wirtschaftliche Risiken, die nachfolgend erläutert werden.

Durch den Ausfall von Vertragspartnern, insbesondere von Mietern, gegen die das Sondervermögen Ansprüche hat, können für das Sondervermögen Verluste entstehen (Adressenausfallrisiko). Unter Beachtung der Diversifikation und der Mieterbonität sowie der vorhandenen offenen Mietforderungen wird das Risiko des Mietausfalls zum Abschlussstichtag als gering eingeschätzt. Die offenen Mietforderungen setzen sich aus noch nicht gezahlten Mieten und Nebenkosten zusammen. Das Leerstands- und damit zusammenhängende Neuvermietungsrisiko werden auf Basis der auslaufenden Mietverträge sowie der Ausfallwahrscheinlichkeit zum Abschlussstichtag ebenfalls als gering eingestuft.

Liquiditätsrisiken haben ihre Ursache in Zahlungsverpflichtungen, die durch die zur Verfügung stehenden Liquiditätsbestände und den für den Betrachtungszeitraum erwarteten Cashflow nicht aufgefangen werden können und insgesamt keine Refinanzierungsmöglichkeiten bestehen. Diese Risiken können sich insbesondere aus möglichen Investitionen ergeben, die im Vorfeld nicht planerisch erfasst wurden, aber aufgrund gesetzlicher oder sonstiger Gegebenheiten unumgänglich sind. Unter der Annahme einer Vollausschüttung und unter Berücksichtigung der kurzfristigen Verbindlichkeiten sowie vorhandener Refinanzierungsmöglichkeiten besteht zum Abschlussstichtag ein geringes Liquiditätsrisiko.

Sonstige Marktpreisrisiken wie z.B. das Abwertungsrisiko, das durch einen potenziellen Wertverfall der Verkehrswerte der Immobilien entstehen kann, wird zum Abschlussstichtag als gering eingestuft. Zudem können Risiken durch Objekte entstehen, für die ein Kaufvertrag bereits vor dem Stichtag abgeschlossen wurde, deren wirtschaftlicher Übergang jedoch erst nach dem Stichtag erfolgt. Dazu können u.a. Abwertungsrisiken durch den Rückgang des Verkehrswerts während der Zeit zwischen Unterschrift und Übergang zählen.

Zinsänderungsrisiken können daraus entstehen, dass ein Darlehen eines durch Fremdkapital finanzierten Objekts prolongiert werden muss und die dann entstehenden Zinsaufwendungen höher sind als die während der vorherigen Zinsfestschreibung. Aufgrund der vereinbarten Zinsbindung und der prognostizierten Zinsentwicklung besteht zum Abschlussstichtag ein geringes Zinsänderungsrisiko.

Der Fonds hält keine Fremdwährungspositionen. Das Fremdwährungsrisiko wird daher zum Abschlussstichtag als nicht vorhanden eingestuft.

Weiterhin wird das Vorhandensein von Klumpenrisiken untersucht. Klumpenrisiken entstehen, wenn aufgrund der vorliegenden Strukturen Risiken nicht bzw. nur eingeschränkt gestreut werden. Die bewerteten Risikokonzentrationen stehen entweder in direktem Zusammenhang mit einer Immobilie, betreffen die Fremdfinanzierung oder die Mieterstruktur.

Zum Abschlussstichtag werden die Klumpenrisiken aus den Bereichen Länder, Branchen und Nutzungsarten als hoch eingestuft, wobei die Risikokonzentrationen in diesen Bereichen als strategiekonform angesehen werden. Die Risiken aus der Altersstruktur der Objekte, der Restlaufzeit der Darlehen, der Zinsbindung und der Restlaufzeit der Mietverträge werden als mittel eingestuft. Das Klumpenrisiko Orte wird als gering eingestuft.

Zum Abschlussstichtag befinden sich keine Grundstücke im Zustand der Bebauung. Das Projektentwicklungsrisiko wird daher als nicht vorhanden eingestuft.

Der Ausbruch der Pandemie mit der neuartigen Atemwegserkrankung COVID 19 (Corona-Krise) hatte innerhalb des Geschäftsjahres keine wesentlichen Auswirkungen auf die Vermögensaufstellung und den Anteilpreis des Fonds. Aufgrund der in den betroffenen Ländern ergriffenen oder ggf. zukünftig noch zu ergreifenden Schutzmaßnahmen, wie z.B. Erlass von Kontaktreduzierungen, Beschränkungen von Ladenöffnungszeiten, Betriebsschließungen sowie Schutzregelungen zu Gunsten von Mietern, können sich negative Auswirkungen auf die Mieteinnahmen, die Verkehrswerte und die Liquidität des Fonds ergeben. Darüber hinaus kann es vorübergehend oder über einen längeren Zeitraum zu Unsicherheiten am Immobilienmarkt kommen, die sich in sinkenden Transaktionszahlen und damit verbunden einem Rückgang von Gewinnen aus Immobilienverkäufen niederschlagen können. Ferner kann die Nachfrage auf dem Vermietungsmarkt sinken.

Der Wert der von dem Fonds direkt und indirekt gehaltenen Immobilien kann wegen geringerer Mieteinnahmen oder negativer Auswirkungen der Pandemie auf das gesamte wirtschaftliche Umfeld sinken. Ferner kann es hierdurch zu Liquiditätsengpässen des Fonds kommen, die dazu führen können, dass z.B. Tilgungs- oder Zinszahlungen für aufgenommene Darlehen nicht oder nicht vollständig bedient werden können. Wenn Zahlungen für aufgenommene Darlehen nicht oder nicht vollständig bedient werden können, könnte dies dazu führen, dass die kreditgebende Bank den Darlehensvertrag kündigt und in der Folge gestellte Sicherheiten verwertet und die Zwangsvollstreckung betreibt. Der Veräußerungserlös der direkt oder indirekt gehaltenen Immobilien im Rahmen einer Zwangsversteigerung kann weit unter dem zuletzt ermittelten Verkehrswert liegen. Liquiditätsengpässe können zudem im Falle von Anteilscheinrückgaben zu einer Aussetzung der Anteilscheinrücknahme führen. Je nach Umfang der Auswirkungen auf den Fonds kann die Pandemie zu einer Abwicklung des Fonds führen. Ggf. erhält ein Anleger erst nach vollständiger Abwicklung die Auszahlung des auf seine Fondsanteile entfallenden Abwicklungserlöses.

Dieser Erlös kann erheblich unter dem Betrag des investierten Kapitals liegen. Darüber hinaus besteht das Risiko, dass es bei einer Pandemie zu krankheitsbedingten erheblichen personellen Ausfällen bei der Kapitalverwaltungsgesellschaft und/oder ihrer Dienstleister kommt, die die ordnungsgemäße Verwaltung des Fonds beeinträchtigen und hierdurch dem Fonds (z.B. durch Fristversäumnisse o.ä.) weitere Schäden entstehen, die sich wertmindernd auf das Fondsvermögen auswirken. Durch die aktuelle Durchführung der Corona-Impfungen steigt die Wahrscheinlichkeit, dass die ergriffenen Maßnahmen und die damit einhergehenden Einschränkungen des öffentlichen Lebens zukünftig reduziert werden.

Durch den Krieg in der Ukraine ergeben sich aktuell neue Risiken für Europa, die insbesondere im Zusammenhang mit politischen Unruhen, den Sanktionen gegen Russland und der Unterstützung der Ukraine durch NATO-Mitgliedsstaaten stehen. Die Auswirkungen auf die Immobilienwirtschaft können derzeit nicht abschließend und klar identifiziert werden. Infolge des Krieges und der bisher gegen Russland verhängten Sanktionen ergeben sich negative Auswirkungen auf Geschäfte mit Partnern aus der Ukraine und Russland bzw. solchen Geschäftspartnern, deren Geschäftstätigkeiten einen hohen Bezug zu den beteiligten Ländern haben. Diese können z.B. bei einzelnen Mietern, Transaktionen, Bankgeschäften oder im Zusammenhang mit dem Risiko steigender Energiepreise, die ggf. mieterseitig nicht kompensiert werden können, zu negativen Auswirkungen auf die Performance des Fonds führen.

Die grundsätzlich bestehenden operationellen Risiken auf Ebene des Sondervermögens durch exogene Einflüsse oder auf Ebene der verwaltenden Kapitalverwaltungsgesellschaft beziehen Risiken ein, die im Rahmen der Verwaltung der Sondervermögen unter anderem aufgrund von fehlerhaften Prozessabläufen, IT-bedingten Schwachstellen bspw. durch Cyberrisiken, externen Ereignissen oder Risiken aus Rechtstreitigkeiten entstehen. Im Berichtszeitraum wurden neben den genannten keine wesentlichen operationellen Risiken identifiziert.

Im abgelaufenen Geschäftsjahr wurden insgesamt keine bestandsgefährdenden Risiken identifiziert. Weiterhin wurden keine von der Strategie wesentlich abweichenden Geschäfte oder Risikokonzentrationen verzeichnet. Insgesamt ist das Rendite-Risikoprofil strategiekonform und ausgewogen.

Weitere Angaben zum Risikomanagementsystem entnehmen Sie bitte dem Anhang.

Portfoliostruktur

Zum Berichtsstichtag enthält das Immobilienportfolio 11 Immobilien. Die nachfolgenden Grafiken geben einen Überblick über die Struktur des Immobilienportfolios.

Geografische Verteilung der Immobilien (in % der Verkehrswerte)

Länderallokation

Regionalallokation

Verteilung der Immobilien nach Nutzungsarten (in % der Jahresnettosollmiete)

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (73,8% der JNSM).

Die Oberkategorie Andere beinhaltet die Nutzungsart Kindertagesstätte (4,6% der JNSM).

Verteilung der Immobilien nach Größenklassen (in % der Verkehrswerte)

Wirtschaftliche Altersstruktur der Immobilien (in % der Verkehrswerte)

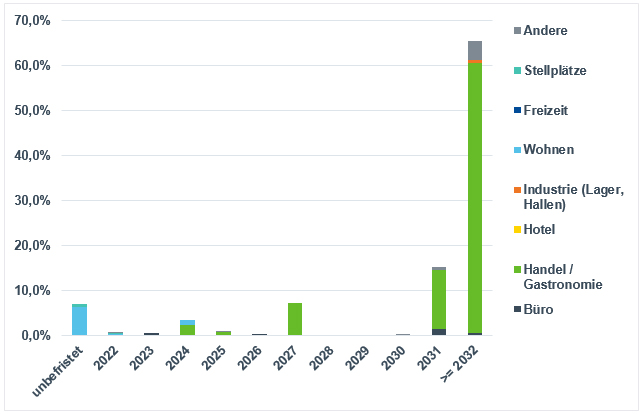

Restlaufzeitenstruktur der Mietverträge (in % der Jahresnettosollmiete)

Die Oberkategorie Handel / Gastronomie beinhaltet die Nutzungsart Lebensmitteleinzelhandel (73,8% der JNSM).

Die Oberkategorie Andere beinhaltet die Nutzungsart Kindertagesstätte (4,6% der JNSM).

Kreditportfolio und Restlaufzeitenstruktur der Darlehen

Übersicht Kredite

| Währung | Kreditvolumen | in % 1) |

| EUR-Kredite (Inland) | 22.400.000,00 EUR | 19,6 |

| Gesamt | 22.400.000,00 EUR | 19,6 |

1) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

Die Verbindlichkeiten aus Krediten resultieren aus der anteiligen Fremdfinanzierung der Immobilien (22,4 Mio. EUR). Im Rahmen von Kreditaufnahmen für Rechnung des Sondervermögens sind zum Sondervermögen gehörende Vermögensgegenstände in Höhe von 22,4 Mio. EUR mit Rechten Dritter belastet.

Kreditvolumina in EUR nach Restlaufzeit der Zinsfestschreibung

| Währung | unter 1 Jahr |

1 bis 2 Jahre |

2 bis 5 Jahre |

5 bis 10 Jahre |

über 10 Jahre |

Gesamt |

| EUR-Kredite (Inland) | 0,0 % | 0,0 % | 0,0 % | 100,0 % | 0,0 % | 100,0 % |

| Gesamt | 0,0 % | 0,0 % | 0,0 % | 100,0 % | 0,0 % | 100,0 % |

Für Angaben zu den Liquiditätsanlagen, den sonstigen Vermögensgegenständen und sonstigen Verbindlichkeiten beachten Sie bitte die Übersichten und Erläuterungen zu den Abschnitten der Vermögensaufstellung Teil II und Teil III in diesem Bericht.

Währungspositionen

Im Berichtszeitraum waren keine Währungspositionen im Fonds vorhanden.

Risikoprofil

| Risikokomponenten | Ausprägung |

| Adressausfallrisiko | gering |

| Zinsänderungsrisiko | gering |

| Währungsrisiken | nicht vorhanden |

| sonstige Marktpreisrisiken | gering |

| operationelle Risiken | gering |

| Liquiditätsrisiken | gering |

Wesentliche Änderungen gem. Art. 105 Abs. 1c EU VO Nr. 231/2013 im Berichtszeitraum

Es gab keine wesentlichen Änderungen im Berichtszeitraum. Bitte beachten Sie auch die Angaben im Anhang des Berichts.

Entwicklung des Fonds – Vergleichende Übersicht der letzten 3 Jahre

| Rumpf Gj-Ende 31.03.2020 Mio. EUR |

Gj-Ende 31.03.2021 Mio. EUR |

Gj-Ende 31.03.2022 Mio. EUR |

||

| Immobilien | 20,9 | 60,4 | 114,4 | |

| Beteiligungen an Immobilien-Gesellschaften | 0,0 | 0,0 | 0,0 | |

| Liquiditätsanlagen | 14,2 | 28,0 | 28,6 | |

| Sonstige Vermögensgegenstände | 2,4 | 6,6 | 11,5 | |

| ./. Verbindlichkeiten und Rückstellungen | -0,6 | -12,0 | -25,6 | |

| Fondsvermögen | 36,8 | 83,1 | 129,0 | |

| Anteilumlauf (Stück) | 727.271 | 1.607.287 | 2.467.963 | |

| Anteilwert (EUR) | 50,59 | 51,67 | 52,25 | |

| Endausschüttung je Anteil (EUR) | – | 0,60 | 0,61 | |

| Tag der Ausschüttung | – | 31.08.2021 | 31.08.2022 |

Renditen des Fonds – Vergleichende Übersicht der letzten 3 Jahre

| Rumpf Gj-Ende 31.03.2020 |

Gj-Ende 31.03.2021 |

Gj-Ende 31.03.2022 |

|

| I. Immobilien | |||

| Bruttoertrag 1) | 5,2% | 5,0% | 4,7% |

| Bewirtschaftungsaufwand 1) | -1,2% | -0,8% | -0,8% |

| Nettoertrag 1) | 3,9% | 4,2% | 4,0% |

| Wertänderungen 1) | 6,2% | 1,9% | 1,4% |

| Ausländische Ertragssteuern 1) | 0,0% | 0,0% | 0,0% |

| Ausländische latente Steuern 1) | 0,0% | 0,0% | 0,0% |

| Ergebnis vor Darlehensaufwand 1) | 10,1% | 6,0% | 5,4% |

| Ergebnis nach Darlehensaufwand 2) 3) | 9,5% | 7,2% | 6,3% |

| Währungsänderung 2) 4) | 0,0% | 0,0% | 0,0% |

| Gesamtergebnis in Fondswährung 2) | 9,5% | 7,2% | 6,3% |

| II. Liquidität 5) | -0,3% | -0,5% | -0,6% |

| III. Ergebnis gesamter Fonds vor Fondskosten 6) | 4,9% | 3,9% | 4,0% |

| Ergebnis gesamter Fonds nach Fondskosten (BVI-Methode) | 1,2% | 2,1% | 2,3% |

1) Bezogen auf das durchschnittliche Immobilienvermögen des Geschäftsjahres, ermittelt aus 13 Monatsendwerten.

2) Bezogen auf das durchschnittliche eigenkapitalfinanzierte Immobilienvermögen des Geschäftsjahres, ermittelt aus 13 Monatsendwerten.

3) Beinhaltet neben Zinsaufwendungen auch sonstige Kosten im Zusammenhang mit der Fremdfinanzierung (z.B. Gutachterkosten).

4) Währungskursänderungen und Kosten der Kurssicherung.

5) Bezogen auf das durchschnittliche Liquiditätsvermögen des Geschäftsjahres, ermittelt aus 13 Monatsendwerten.

6) Bezogen auf das durchschnittliche Fondsvolumen des Geschäftsjahres, ermittelt aus 13 Monatsendwerten.

Für das Rumpfgeschäftsjahr, endend am 31.03.2020, wurden die Angaben I. bis III. auf ein volles Geschäftsjahr hochgerechnet. Daraus resultiert eine beschränke Vergleichbarkeit mit den abgelaufenen Geschäftsjahren.

Vermögensübersicht zum 31. März 2022

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| A. Vermögensgegenstände | ||||

| I. Immobilien | ||||

| 1. Mietwohngrundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Geschäftsgrundstücke | 114.385.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Gemischtgenutzte Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Grundstücke im Zustand der Bebauung | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Unbebaute Grundstücke | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 114.385.000,00 | 88,69 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| II. Beteiligungen an Immobilien-Gesellschaften | ||||

| 1. Mehrheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Minderheitsbeteiligungen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | 0,00 | ||

| (insgesamt in Fremdwährung | 0,00) | |||

| III. Liquiditätsanlagen | ||||

| 1. Bankguthaben | 28.604.611,01 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Wertpapiere | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Investmentanteile | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 28.604.611,01 | 22,18 | ||

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.236.582,49 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 9.931.906,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 9.931.906,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 367.169,67 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 11.535.659,01 | 8,94 | ||

| Summe Vermögensgegenstände | 154.525.270,02 | 119,82 | ||

| B. Schulden | ||||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -22.400.000,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -276.157,04 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -138.520,11 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | -22.814.677,15 | -17,69 | ||

| II. Rückstellungen | -2.745.926,69 | -2,13 | ||

| (davon in Fremdwährung | 0,00) | |||

| Summe Schulden | -25.560.603,84 | -19,82 | ||

| C. Fondsvermögen | 128.964.666,18 | 100,00 | ||

| umlaufende Anteile (Stück) | 2.467.963 | |||

| Anteilwert (EUR) | 52,25 |

Vermögensaufstellung zum 31. März 2022 Teil I: Immobilienverzeichnis

Direkt gehaltene Immobilien

| Lage des Grundstücks 1) | Währung | Art des Grundstücks 2) | Art der Nutzung 3) | Projekt- / Bestands- entwicklungs- maßnahmen |

Erwerbs- datum |

Bau- / Umbaujahr | Grundstücks- größe in m2 |

||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | EUR | GG | Ha | – | 21.09.21 | 1923 | 5.148 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | EUR | G | Ha | – | 04.02.21 | 1985-2017 | 17.617 |

| DE | 50181 | Bedburg, Lindenstraße 3a-4 | EUR | G | Ha | – | 31.08.21 | 1982 / 2020-2021 | 5.455 |

| DE | 51149 | Köln, Cheruskerstraße 3 | EUR | G | A | – | 21.12.19 | 2018 | 2.416 |

| DE | 57555 | Mudersbach, Kölner Straße 4 | EUR | G | Ha | – | 01.05.21 | 2019 | 6.971 |

| DE | 63486 | Bruchköbel, Innerer Ring / Hauptstraße | EUR | G | Ha | – | 16.03.22 | 2021 | 4.700 |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | EUR | G | Ha | – | 31.12.19 | 1972 / 2019 |

19.362 |

| DE | 68309 | Mannheim, Mannheimer Straße 38 | EUR | GG | Ha 55,0%; W 38,9% | – | 02.07.20 | 2019 | 5.573 |

| DE | 79379 | Müllheim, Moltkeplatz 5 | EUR | G | Ha | – | 27.12.21 | 1982 | 2.708 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | EUR | G | Ha | – | 11.12.19 | 1999 / 2004 |

10.667 |

| DE | 94486 | Osterhofen, Plattlinger Straße 30a | EUR | G | Ha | – | 09.12.20 | 2021 | 7.299 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | |||||||||

| Lage des Grundstücks 1) | Nutzfläche Gewerbe / Wohnen in m2 | Ausstat- tungs- merk- male 4) |

Rest- laufzeit der Miet- verträge in Jahren |

Leerstands- quote in % der Nettosoll- miete |

Fremd- finan- zierungs- quote in % des Kaufpreises / Verkehrswertes 5) |

Kaufpreis bzw. Verkehrswert Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR | Mieterträge im Geschäftsjahr in TEUR 7) | ||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 2.360 / 1.533 |

B / K / L | 11,4 | 0,0 | 0,0 | 11.140 / 11.250[11.195] |

k.A. |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | 5.885 / 686 |

B / BM / K / R / RO | 5,1 | 0,0 | 24,8 | 12.100 / 12.050[12.075] |

644 |

| DE | 50181 | Bedburg, Lindenstraße 3a-4 | 7.534 / 0 |

B / BM / K / L / LA / R / RO / SP / SZ | 12,2 | 13,3 | 26,9 | 14.950 / 14.830[14.890] |

384 |

| DE | 51149 | Köln, Cheruskerstraße 3 | 1.138 / 0 |

L / SZ | 16,2 | 0,0 | 30,8 | 4.910 / 4.840[4.875] |

k.A. |

| DE | 57555 | Mudersbach, Kölner Straße 4 | 2.103 / 0 |

B / BM / K / R / RO / SZ | 12,7 | 0,0 | 26,9 | 7.450 / 7.420[7.435] |

k.A. |

| DE | 63486 | Bruchköbel, Innerer Ring / Hauptstraße | 2.720 / 0 |

B / BM / G / K / L / R / RO / RT | 17,7 | 0,0 | 0,0 | 10.720 | k.A. |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | 5.686 / 0 |

B / BM / K / R / RO / SP | 9,2 | 0,0 | 25,8 | 8.890 / 8.950[8.920] |

k.A. |

| DE | 68309 | Mannheim, Mannheimer Straße 38 | 2.032 / 1.789 |

B / BM / FW / G / L / RO | 11,9 | 5,4 | 25,3 | 19.640 / 19.850[19.745] |

713 |

| DE | 79379 | Müllheim, Moltkeplatz 5 | 3.288 / 0 |

B / G / K / L / LA / R / RO / SZ | 13,0 | 0,0 | 0,0 | 8.750 / 8.800[8.775] |

74 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | 3.650 / 0 |

B / BM / L / PA / R / RO | 12,6 | 0,0 | 27,0 | 7.780 / 7.760[7.770] |

k.A. |

| DE | 94486 | Osterhofen, Plattlinger Straße 30a | 2.733 / 0 |

B / BM / K / R / RO | 13,6 | 0,0 | 31,3 | 8.020 / 7.950[7.985] |

k.A. |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | |||||||||

| Lage des Grundstücks 1) | Rohertrag gemäß Gutachten 1 / Gutachten 2 [Mittelwert] in TEUR | Restnutzungs- dauer Gutachten 1 / Gutachten 2 [Mittelwert] in Jahren |

Anschaf- fungs- neben- kosten (ANK) gesamt in TEUR |

– davon Gebühren und Steuern / – davon sonstige Kosten in TEUR |

Im Geschäftsjahr abgeschriebene ANK in TEUR |

Zur Abschreibung verbleibende ANK in TEUR |

Voraus- sichtlich verbleibender Abschrei- bungs- zeitraum in Monaten |

||

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 500 / 500[500] |

54 / 54[54] |

1.374 | 725 / 649 |

80 | 1.294 | 113 |

| DE | 34454 | Bad Arolsen, Varnhagenstraße 5-9 | 670 / 670[670] |

33 / 33[33] |

1.299 | 743 / 556 |

130 | 1.146 | 106 |

| DE | 50181 | Bedburg, Lindenstraße 3a-4 | 793 / 793[793] |

54 / 54[54] |

1.684 | 999 / 685 |

112 | 1.572 | 112 |

| DE | 51149 | Köln, Cheruskerstraße 3 | 214 / 214[214] |

56 / 56[56] |

479 | 351 / 128 |

48 | 368 | 92 |

| DE | 57555 | Mudersbach, Kölner Straße 4 | 353 / 353[353] |

47 / 47[47] |

590 | 430 / 159 |

54 | 536 | 109 |

| DE | 63486 | Bruchköbel, Innerer Ring / Hauptstraße | 480 | 50 | 953 | 701 / 252 |

8 | 945 | 119 |

| DE | 66539 | Neunkirchen, Untere Bliesstraße 73 | 531 / 531[531] |

32 / 40[36] |

784 | 588 / 196 |

78 | 601 | 92 |

| DE | 68309 | Mannheim, Mannheimer Straße 38 | 736 / 737[737] |

67 / 67[67] |

1.910 | 1.060 / 850 |

189 | 1.556 | 99 |

| DE | 79379 | Müllheim, Moltkeplatz 5 | 426 / 426[426] |

45 / 43[44] |

920 | 496 / 424 |

31 | 889 | 116 |

| DE | 86381 | Krumbach, Michael-Faist-Straße 25 | 466 / 466[466] |

32 / 37[34,5] |

668 | 313 / 355 |

67 | 513 | 92 |

| DE | 94486 | Osterhofen, Plattlinger Straße 30a | 410 / 410[410] |

48 / 48[48] |

595 | 316 / 279 |

59 | 513 | 104 |

| Immobilienvermögen direkt gehaltener Immobilien in EUR gesamt 6) | 114.385.000,00 | ||||||||

1) DE = Deutschland

2) G = Geschäftsgrundstück; GG = Gemischtgenutztes Grundstück

3) Ha = Handel / Gastronomie; W = Wohnen; A = Andere

4) B = Be- und Entlüftungsanlage; BM = Brandmeldeanlage; FW = Fernwärme; G = Garage / Tiefgarage; K = Klimatisierung; LA = Lastenaufzug; L = Lift/Aufzugsanlage; PA = Parkdeck; R = Rampe; RO = Rolltor; RT = Rolltreppe/-steig; SZ = Sonnenschutz; SP = Sprinkleranlage

5) Im Verhältnis zu den Vermögenswerten aller Fondsimmobilien. Die Vermögenswerte setzen sich aus den anzusetzenden Kaufpreisen (i.d.R. 3 Monate ab Erwerbsdatum) bzw. Verkehrswerten (i.d.R. ab dem 4. Monat nach Erwerbsdatum) der einzelnen Objekte zusammen.

6) Das Immobilienvermögen in EUR gesamt enthält die Summe der Kaufpreise / Verkehrswerte der direkt gehaltenen Immobilien und entspricht dem Posten I. Immobilien der Vermögensübersicht.

7) Zum Schutz der Interessen der Mieter wird auf die Veröffentlichung der tatsächlichen sowie der prognostizierten Mieteinnahmen verzichtet, sofern ein Objekt mit weniger als fünf Mietern belegt ist oder wenn die Mieteinnahmen aus einer Immobilie zu 75 % oder mehr von einem einzigen Mieter stammen.

Verzeichnis der Käufe und Verkäufe von Immobilien zur Vermögensaufstellung vom 31. März 2022

I. Käufe

Direkt gehaltene Immobilien in Ländern mit Euro-Währung

| Lage des Grundstücks | Übergang von Nutzen und Lasten | ||

| DE | 57555 | Mudersbach, Kölner Straße 4 | 01.05.2021 |

| DE | 50181 | Bedburg, Lindenstraße 3a-4 | 31.08.2021 |

| DE | 34127 | Kassel, Fiedlerstraße 22-32 / Eisenschmiede 75 | 21.09.2021 |

| DE | 79379 | Müllheim, Moltkeplatz 5 | 27.12.2021 |

| DE | 63486 | Bruchköbel, Innerer Ring / Hauptstraße | 16.03.2022 |

II. Verkäufe

Im Berichtszeitraum haben keine Verkäufe stattgefunden.

Vermögensaufstellung zum 31. März 2022 Teil II: Liquiditätsübersicht

| Käufe Stück in Tausend |

Verkäufe Stück in Tausend |

Bestand Stück in Tausend |

Kurswert EUR (Kurs per 31.03.2022) |

Anteil am Fonds- vermögen in % |

|

| I. Bankguthaben | 28.604.611,01 | 22,18 | |||

| II. Investmentanteile | 0,00 | 0,00 |

Erläuterung zur Vermögensaufstellung zum 31. März 2022 Teil II: Liquiditätsübersicht

Der Bestand der Liquiditätsanlagen von insgesamt 28,6 Mio. EUR umfasst ausschließlich Bankguthaben, die innerhalb eines Jahres fällig sind. Von den Bankguthaben sind 2,5 Mio. EUR als Tagesgeld angelegt.

Vermögensaufstellung zum 31. März 2022 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

| EUR | EUR | EUR | Anteil am Fonds- vermögen in % |

|

| IV. Sonstige Vermögensgegenstände | ||||

| 1. Forderungen aus der Grundstücksbewirtschaftung | 1.236.582,49 | 0,96 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Betriebskostenvorlagen | 294.415,93 | |||

| davon Mietforderungen | 245.041,75 | |||

| 2. Forderungen an Immobilien-Gesellschaften | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Zinsansprüche | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. Anschaffungsnebenkosten | 9.931.906,85 | 7,70 | ||

| (davon in Fremdwährung | 0,00) | |||

| bei Immobilien | 9.931.906,85 | |||

| (davon in Fremdwährung | 0,00) | |||

| bei Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Andere | 367.169,67 | 0,28 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Forderungen aus Anteilumsatz | 0,00 | |||

| davon Forderungen aus Sicherungsgeschäften | 0,00 | |||

| I. Verbindlichkeiten aus | ||||

| 1. Krediten | -22.400.000,00 | -17,37 | ||

| (davon in Fremdwährung | 0,00) | |||

| 2. Grundstückskäufen und Bauvorhaben | 0,00 | 0,00 | ||

| (davon in Fremdwährung | 0,00) | |||

| 3. Grundstücksbewirtschaftung | -276.157,04 | -0,21 | ||

| (davon in Fremdwährung | 0,00) | |||

| 4. anderen Gründen | -138.520,11 | -0,11 | ||

| (davon in Fremdwährung | 0,00) | |||

| davon Verbindlichkeiten aus Anteilumsatz | 0,00 | |||

| davon Verbindlichkeiten aus Sicherungsgeschäften | 0,00 | |||

| II. Rückstellungen | -2.745.926,69 | -2,13 | ||

| (davon in Fremdwährung | 0,00) | |||

| Fondsvermögen | 128.964.666,18 | 100,00 |

Erläuterung zur Vermögensaufstellung zum 31. März 2022 Teil III: Sonstige Vermögensgegenstände, Verbindlichkeiten und Rückstellungen

Die unter den sonstigen Vermögensgegenständen ausgewiesenen Forderungen aus der Grundstücksbewirtschaftung bestehen im Wesentlichen aus Forderungen gegen Hausverwalter (0,7 Mio. EUR), verauslagte umlagefähige Betriebs- und Verwaltungskosten (0,3 Mio. EUR) und Mietforderungen (0,2 Mio. EUR).

Der Posten Anschaffungsnebenkosten beinhaltet Erwerbsnebenkosten (11,3 Mio. EUR) abzüglich Abschreibungen (1,3 Mio. EUR).

Der Posten Andere unter den sonstigen Vermögensgegenständen enthält im Wesentlichen aktive Rechnungsabgrenzungsposten im Zusammenhang mit einem Modernisierungszuschuss für das Objekt in Krumbach (EUR 0,3 Mio.).

Angaben zu den Krediten (22,4 Mio. EUR) entnehmen Sie bitte dem Kapitel „Kreditportfolio und Restlaufzeitenstruktur der Darlehen“.

Die Verbindlichkeiten aus der Grundstücksbewirtschaftung (0,3 Mio. EUR) beinhalten im Wesentlichen Betriebs- und Nebenkostenvorauszahlungen (0,3 Mio. EUR).

Bei den Verbindlichkeiten aus anderen Gründen (0,1 Mio. EUR) handelt es sich um Verbindlichkeiten aus Fondsverwaltungsgebühren (0,1 Mio. EUR) sowie in geringem Umfang um Verbindlichkeiten aus Darlehenszinsen und Verbindlichkeiten gegenüber dem Finanzamt.

Die Rückstellungen (2,7 Mio. EUR) beinhalten Rückstellungen für Erwerbsnebenkosten (2,2 Mio. EUR), Rückstellungen für Umbau- und Ausbaumaßnahmen (0,3 Mio. EUR), für Vertriebsfolgeprovision (0,1 Mio. EUR), Rückstellungen für Rechtsberatungskosten (0,1 Mio. EUR) sowie in geringem Umfang Rückstellungen für Prüfungs- und Veröffentlichungskosten, Sachverständigenkosten, Steuerberatungskosten und Verwahrstellenvergütung.

Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2021 bis 31. März 2022

| EUR | EUR | EUR | EUR | |

| I. Erträge | ||||

| 1. Zinsen aus Liquiditätsanlagen im Inland | -181.467,07 | |||

| 2. Zinsen aus Liquiditätsanlagen im Ausland (vor Quellensteuer) | 0,00 | |||

| 3. Erträge aus Investmentanteilen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Abzug ausländischer Quellensteuer | 0,00 | |||

| 5. Sonstige Erträge | 25.613,11 | |||

| 6. Erträge aus Immobilien | 4.022.573,87 | |||

| (davon in Fremdwährung | 0,00) | |||

| 7. Erträge aus Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 8. Eigengeldverzinsung (Bauzeitzinsen) | 0,00 | |||

| Summe der Erträge | 3.866.719,91 | |||

| II. Aufwendungen | ||||

| 1. Bewirtschaftungskosten | -660.663,28 | |||

| a) davon Betriebskosten | -328.935,16 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) davon Instandhaltungskosten | -205.565,98 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) davon Kosten der Immobilienverwaltung | -4.399,83 | |||

| (davon in Fremdwährung | 0,00) | |||

| d) davon sonstige Kosten | -121.762,31 | |||

| (davon in Fremdwährung | 0,00) | |||

| 2. Erbbauzinsen, Leib- und Zeitrenten | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 3. Inländische Steuern | -0,89 | |||

| (davon in Fremdwährung | 0,00) | |||

| 4. Ausländische Steuern | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| 5. Zinsen aus Kreditaufnahmen | -168.928,69 | |||

| (davon in Fremdwährung | 0,00) | |||

| 6. Verwaltungsvergütung | -885.720,28 | |||

| 7. Verwahrstellenvergütung | -50.567,56 | |||

| 8. Prüfungs- und Veröffentlichungskosten | -19.291,78 | |||

| 9. Sonstige Aufwendungen | -792.441,00 | |||

| davon Kosten der externen Bewerter | -180.196,63 | |||

| Summe der Aufwendungen | -2.577.613,48 | |||

| III. Ordentlicher Nettoertrag | 1.289.106,43 | |||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||

| 2. Realisierte Verluste | ||||

| a) aus Immobilien | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| b) aus Beteiligungen an Immobilien-Gesellschaften | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| c) aus Liquiditätsanlagen | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| davon aus Finanzinstrumenten | 0,00 | |||

| d) Sonstiges | 0,00 | |||

| (davon in Fremdwährung | 0,00) | |||

| Zwischensumme | 0,00 | |||

| Ergebnis aus Veräußerungsgeschäften | 0,00 | |||

| Ertragsausgleich / Aufwandsausgleich | 252.840,99 | |||

| V. Realisiertes Ergebnis des Geschäftsjahres | 1.541.947,42 | |||

| 1. Nettoveränderung der nicht realisierten Gewinne | 2.182.337,86 | |||

| 2. Nettoveränderung der nicht realisierten Verluste | -105.000,00 | |||

| VI. Nicht realisiertes Ergebnis des Geschäftsjahres | 2.077.337,86 | |||

| VII. Ergebnis des Geschäftsjahres | 3.619.285,28 |

Erläuterung zur Ertrags- und Aufwandsrechnung für den Zeitraum vom 1. April 2021 bis 31. März 2022

Die Zinsen aus Liquiditätsanlagen betreffen ausschließlich negative Zinserträge aus der Anlage von Bankguthaben im Inland. Die negativen Zinserträge haben ihre Ursache in der Belastung der Bankguthaben mit negativen Zinssätzen.

Die sonstigen Erträge beinhalten Erträge aus der Auflösung von Rückstellungen.

Die Erträge aus Immobilien (4,0 Mio. EUR) resultieren aus der Vermietung der für Rechnung des Sondervermögens gehaltenen Immobilien.

Bei den in den Bewirtschaftungskosten ausgewiesenen Betriebskosten (0,3 Mio. EUR) handelt es sich ausschließlich um nicht umlagefähige Betriebskosten.

Die Instandhaltungskosten (0,2 Mio. EUR) entfallen auf die Objekte Krumbach, Michael-Faist-Straße 25 (0,1 Mio. EUR), und Neunkirchen, Untere Bliesstraße 73 (0,1 Mio. EUR), sowie in geringem Umfang auf die Objekte Köln, Cheruskerstraße, Mannheim, Mannheimer Straße, Osterhofen, Plattlinger Straße, Bad Arolsen, Varnhagenstraße, Mudersbach, Kölner Straße, Bedburg, Lindenstraße und Kassel, Fiedlerstraße.

Die sonstigen Kosten resultieren aus Gerichts-, Rechts- und Beratungskosten (0,1 Mio. EUR) sowie in geringem Umfang aus Mieterzuschüssen und Marketingkosten.

Die Zinsen aus Kreditaufnahmen enthalten Darlehenszinsen sowie Finanzierungskosten.

Die sonstigen Aufwendungen (0,8 Mio. EUR) umfassen die Vertriebsfolgeprovision (0,5 Mio. EUR), Gutachterkosten (0,2 Mio. EUR) sowie in geringem Umfang die Kosten der Steuerberatung, Nebenkosten des Geldverkehrs und Kosten aus nicht zustande gekommenen Objektankäufen.

Im Rahmen der Ausgabe und Rücknahme von Anteilscheinen wurde ein Teil des Ausgabepreises und Rücknahmepreises als Ertragsausgleich / Aufwandsausgleich in die Ertrags- und Aufwandsrechnung eingestellt.

Verwendungsrechnung zum 31. März 2022

| insgesamt EUR |

je Anteil 1) EUR |

|

| I. Für die Ausschüttung verfügbar | 1.604.992,68 | 0,65 |

| 1. Vortrag aus dem Vorjahr | 63.045,26 | 0,03 |

| 2. Realisiertes Ergebnis des Geschäftsjahres | 1.541.947,42 | 0,62 |

| 3. Zuführung aus dem Sondervermögen | 0,00 | 0,00 |

| II. Nicht für die Ausschüttung verwendet | 99.535,03 | 0,04 |

| 1. Einbehalt gemäß § 252 KAGB | 0,00 | 0,00 |

| 2. Der Wiederanlage zugeführt | 0,00 | 0,00 |