DWS Investment GmbH – Jahresbericht 01.06.2021 bis 31.05.2022 Best Managers Concept I DE0009778597

DWS Investment GmbH

Frankfurt am Main

Jahresbericht 01.06.2021 bis 31.05.2022

Best Managers Concept I

ISIN Nr.: DE0009778597

Anlageziel und Anlageergebnis im Berichtszeitraum

Ziel der Anlagepolitik ist die Erwirtschaftung eines überdurchschnittlichen Wertzuwachses. Um dies zu erreichen, investiert der Fonds überwiegend in Staatsanleihen guter Bonität. Die Laufzeit des Fonds ist befristet und endet am 31. Dezember 2026.

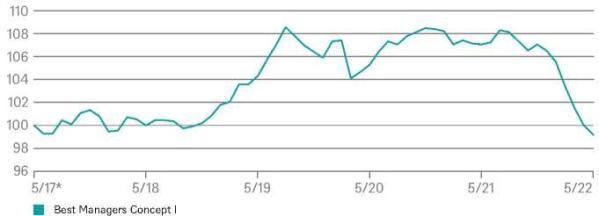

Das Anlageumfeld war im Berichtszeitraum von anfangs sehr niedrigen Zinsen in den Industrieländern, hoher Verschuldung weltweit, der Unsicherheit hinsichtlich der Geldpolitik der Zentralbanken, der COVID-19-Pandemie und dem Russland/Ukraine-Konflikt geprägt. Vor diesem Hintergrund verzeichnete der Fonds im Geschäftsjahr bis Ende Mai 2022 einen Wertrückgang von 7,4% je Anteil (nach BVI-Methode, in Euro).

Anlagepolitik im Berichtszeitraum

Ein wesentliches Risiko war nach Ansicht des Portfoliomanagements die Unsicherheit hinsichtlich des weiteren Verlaufs der Coronavirus-Pandemie, Mutationen des Virus, der Wirksamkeit von Impfstoffen und damit zusammenhängend der Auswirkungen auf die Weltwirtschaft und die Finanzmärkte. Als weitere wesentliche Risiken sah das Portfoliomanagement unter anderem das in den Industrieländern immer noch von Niedrigzinsen geprägte Anlageumfeld, die Unsicherheit über die weitere Entwicklung der Geldpolitik der Zentralbanken sowie den eskalierenden Konflikt zwischen Russland und der Ukraine an.

Der Anlagefokus des Fonds war nach wie vor auf Anleihen aus Europa, vor allem aus dem Euroraum gerichtet. Den Schwerpunkt bildeten dabei Emissionen aus den Kernmärkten, insbesondere aus Frankreich, den Niederlanden, Deutschland und Belgien. Zudem legte das Portfoliomanagement unter Renditeaspekten in höher rentierlichen Zinspapieren aus Spanien und Italien an. Hinsichtlich der Emittentenstruktur favorisierte es Staatspapiere. Gleichwohl mischte das Portfoliomanagement zur Renditeanreicherung dem Portefeuille Unternehmensanleihen und Covered Bonds (gedeckte Schuldverschreibungen) bei. Die Fristigkeit der im Bestand gehaltenen Anleihen orientierte sich an der Laufzeit des Fonds. Die Bonität der Zinspapiere wies zum Ende der Berichtsperiode Investment-Grade-Status auf, d.h. ein Rating von BBB- und besser der führenden Rating-Agenturen.

Die Entwicklung an den internationalen Kapitalmärkten stand in den ersten sieben Monaten des Berichtszeitraums insbesondere unter dem Eindruck der Coronavirus-Pandemie* und deren gesellschaftlichen sowie ökonomischen Folgen für die Weltgemeinschaft. Demgegenüber unterstützte die – angesichts der abgeschwächten Weltkonjunktur – extrem lockere Geldpolitik der Zentralbanken der Industrieländer die Kursentwicklung an den Finanzmärkten. Die Konjunkturaussichten hatten sich zunächst seit Jahresanfang 2021 verbessert, begünstigt durch die von der internationalen Staatengemeinschaft unternommenen Anstrengungen und Maßnahmenpakete mit dem Ziel, die wirtschaftlichen Auswirkungen der Coronakrise zu bewältigen, sowie durch die Zulassungen für COVID-19-Impfstoffe und die einsetzenden Impfkampagnen. Allerdings kam bei den Investoren in der Folgezeit zunehmend auch die Inflationsfrage auf, hervorgerufen u.a. durch die deutlich gestiegenen Preise an den Rohstoffmärkten, den Corona bedingten Konsum-Nachholbedarf sowie partielle Angebotsverknappung aufgrund von Lieferschwierigkeiten. Zudem dämpften die dynamische Ausbreitung des Coronavirus und dessen Mutanten sowie damit verbundene neue Beschränkungen die Konjunkturperspektiven.

Seit dem ersten Quartal 2022 trübte vor allem die Eskalation des Russland/Ukraine-Konflikts spürbar die Stimmung bei den Investoren ein und belastete die Kapitalmarkentwicklung weltweit.

Vor dem Hintergrund global hoher Verschuldung und anfangs sehr niedriger Zinsen kam es an den Anleihemärkten im Berichtsjahr bis Ende Mai 2022 unter Schwankungen zu Kursrückgängen bei einem spürbaren Anstieg der Anleiherenditen, aber auf immer noch historisch relativ niedrigen Renditeniveaus. Gleichwohl erreichten die Renditen von Staatsanleihen in vielen Ländern zuletzt teilweise Mehr-Jahres-Höchststände. Kerntreiber des Renditeanstiegs waren

Erwartungen über die zukünftigen Inflationsraten und die zu erwartenden Reaktionen der Zentralbanken. Angesichts der deutlich gestiegenen Inflationsraten leitete die US-Notenbank (Fed) die Zinswende ein und erhöhte die US-Leitzinsen Mitte März und Anfang Mai 2022 um 0,75 Prozentpunkte auf eine Bandbreite von 0,50-1,00% p.a.

Wesentliche Quellen des Veräußerungsergebnisses Die wesentlichen Quellen des Veräußerungsergebnisses waren realisierte Verluste durch den Verkauf von Anleihen.

Informationen zu ökologischen und/oder sozialen Merkmalen Das Sondervermögen ist ein Produkt im Sinne des Artikels 6 der Verordnung (EU) 2019/2088 (Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor).

Hinweis gemäß Artikel 7 der Verordnung (EU) 2020/852 (Taxonomie):

Die diesem Finanzprodukt zugrunde liegenden Investitionen berücksichtigen nicht die EU-Kriterien für ökologisch nachhaltige Wirtschaftsaktivitäten.

* Die Coronakrise (COVID-19) stellt(e) auch für die Wirtschaft weltweit eine bedeutende Herausforderung und somit ein wesentliches Ereignis im Berichtszeitraum dar. Unsicherheiten hinsichtlich der Auswirkungen von COVID-19 sind für das Verständnis des Jahresabschlusses von Bedeutung. Weitere Details hierzu können den Ausführungen im Abschnitt „Hinweise“ entnommen werden.

BEST MANAGERS CONCEPT I

Wertentwicklung auf 5-Jahres-Sicht

Angaben auf Euro-Basis

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft.

Stand: 31.5.2022

BEST MANAGERS CONCEPT I

Wertentwicklung im Überblick

| ISIN | 1 Jahr | 3 Jahre | 5 Jahre |

| DE0009778597 | -7,4% | -4,9% | -0,8% |

Stand: 31.5.2022

Angaben auf Euro-Basis

Wertentwicklung nach BVI-Methode, d. h. ohne Berücksichtigung des Ausgabeaufschlages. Wertentwicklungen der Vergangenheit ermöglichen keine Prognose für die Zukunft.

Jahresbericht

Vermögensübersicht zum 31.05.2022

| Bestand in EUR | %-Anteil am Fondsvermögen | |

| I. Vermögensgegenstände | ||

| 1. Anleihen (Emittenten): | ||

| Zentralregierungen | 20 088 151,50 | 57,01 |

| Sonst. Finanzierungsinstitutionen | 6 137 892,80 | 17,42 |

| Institute | 4 097 710,70 | 11,63 |

| Unternehmen | 3 186 692,60 | 9,04 |

| Sonstige öffentliche Stellen | 926 720,00 | 2,63 |

| Sonstige | 425 555,00 | 1,21 |

| Summe Anleihen: | 34 862 722,60 | 98,94 |

| 2. Bankguthaben | 341 877,00 | 0,97 |

| 3. Sonstige Vermögensgegenstände | 49 897,20 | 0,14 |

| II. Verbindlichkeiten | ||

| 1. Sonstige Verbindlichkeiten | -18 020,81 | -0,05 |

| III. Fondsvermögen | 35 236 475,99 | 100,00 |

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Vermögensaufstellung zum 31.05.2022

| Wertpapier- bezeichnung |

Stück bzw. Whg. in 1000 |

Bestand | Käufe/ Zugänge |

Verkäufe/ Abgänge |

Kurs | Kurswert in EUR |

%-Anteil am Fonds- vermögen |

|

| im Berichtszeitraum | ||||||||

| Börsengehandelte Wertpapiere |

34 862 722,60 | 98,94 | ||||||

| Verzinsliche Wertpapiere |

||||||||

| 0,3750 % Acciona Energia Financiacio Filial 21/07.10.27 MTN (XS2388941077) |

EUR | 300 | 300 | % | 91,5520 | 274 656,00 | 0,78 | |

| 0,5000 % AIB Group 21/17.11.27 MTN Reg S (XS2343340852) |

EUR | 500 | % | 90,7970 | 453 985,00 | 1,29 | ||

| 1,3750 % American Medical Systems Europe 22/08.03.28 (XS2452433910) |

EUR | 180 | 180 | % | 95,0270 | 171 048,60 | 0,49 | |

| 0,2000 % Banco Santander 21/11.02.28 MTN (XS2298304499) |

EUR | 300 | % | 88,7430 | 266 229,00 | 0,76 | ||

| 0,8770 % Barclays 22/28.01.28 (XS2430951660) |

EUR | 400 | 400 | % | 90,7960 | 363 184,00 | 1,03 | |

| 0,0000 % Belgium 98/28.03.26 S.MR28 (BE0008061104) |

EUR | 3 000 | % | 97,0935 | 2 912 805,00 | 8,27 | ||

| 0,2500 % BNP Paribas 21/13.04.27 MTN (FR0014002X43) |

EUR | 500 | % | 92,0390 | 460 195,00 | 1,31 | ||

| 0,0100 % BPCE 21/14.01.27 (FR0014001G29) |

EUR | 200 | 300 | % | 90,9470 | 181 894,00 | 0,52 | |

| 0,5000 % BPCE 21/14.01.28 MTN (FR0014007LL3) |

EUR | 400 | 400 | % | 91,1590 | 364 636,00 | 1,03 | |

| 1,8750 % Carrefour 22/30.10.26 MTN (FR0014009DZ6) |

EUR | 300 | 300 | % | 97,4190 | 292 257,00 | 0,83 | |

| 0,5000 % CBRE Global Investors Open-Ended Funds 21/27.01.28 (XS2286044024) |

EUR | 500 | % | 85,1110 | 425 555,00 | 1,21 | ||

| 0,6250 % Celanese US Holdings 21/10.09.28 (XS2385114298) |

EUR | 200 | 200 | % | 83,5010 | 167 002,00 | 0,47 | |

| 0,3750 % Danfoss Finance I 21/28.10.28 MTN (XS2332689681) |

EUR | 250 | % | 88,3010 | 220 752,50 | 0,63 | ||

| 0,7500 % Deutsche Bank 21/17.02.27 MTN (DE000DL19VT2) |

EUR | 300 | % | 91,6190 | 274 857,00 | 0,78 | ||

| 0,4500 % DXC Capital Funding 21/15.09.27 Reg S (XS2384715244) |

EUR | 550 | 550 | % | 87,5510 | 481 530,50 | 1,37 | |

| 0,3750 % Elenia Verkko 20/06.02.27 MTN (XS2113885011) |

EUR | 260 | % | 91,0690 | 236 779,40 | 0,67 | ||

| 0,2500 % EWE 21/08.06.28 MTN IHS (DE000A3E5L98) |

EUR | 200 | 700 | 500 | % | 88,2020 | 176 404,00 | 0,50 |

| 0,2500 % Fluvius System Operator 21/14.06.28 MTN (BE0002803840) |

EUR | 500 | 600 | 100 | % | 87,7680 | 438 840,00 | 1,25 |

| 0,5000 % Fomento Economico Mexicano 21/28.05.28 (XS2337285519) |

EUR | 500 | 210 | % | 88,6010 | 443 005,00 | 1,26 | |

| 0,0000 % France O.A.T. 01/25.10.26 (FR0000578544) |

EUR | 4 000 | % | 95,9290 | 3 837 160,00 | 10,89 | ||

| 0,5000 % France O.A.T. 15/25.05.26 (FR0013131877) |

EUR | 400 | 400 | % | 98,4860 | 393 944,00 | 1,12 | |

| 0,0000 % France O.A.T. 98/25.04.26 (FR0000571168) |

EUR | 2 000 | % | 96,6735 | 1 933 470,00 | 5,49 | ||

| 0,0000 % Frankreich 21/25.02.27 (FR0014003513) |

EUR | 500 | 1 500 | 1 000 | % | 95,3810 | 476 905,00 | 1,35 |

| 0,0000 % Germany 98/04.01.26 Coupons (DE0001142594) |

EUR | 3 000 | % | 97,7850 | 2 933 550,00 | 8,33 | ||

| 0,1250 % GEWOBAG Wohnungsbau-AG Berlin 21/24.06.27 MTN (DE000A3E5QW6) |

EUR | 500 | 500 | % | 89,1120 | 445 560,00 | 1,26 | |

| 1,2500 % GSK Consumer Healthcare 22/29.03.26 MTN (XS2462324745) |

EUR | 320 | 320 | % | 97,8670 | 313 174,40 | 0,89 | |

| 0,3180 % Highland Holdings 21/15.12.26 (XS2406914346) |

EUR | 350 | 350 | % | 92,0100 | 322 035,00 | 0,91 | |

| 1,2500 % ING Group 22/16.02.27 (XS2443920249) |

EUR | 500 | 500 | % | 95,8460 | 479 230,00 | 1,36 | |

| 0,0000 % Italy 98/01.05.26 (IT0001247375) |

EUR | 3 500 | % | 92,6395 | 3 242 382,50 | 9,20 | ||

| 0,2500 % JYSKE Bank 21/17.02.28 MTN (XS2409134371) |

EUR | 920 | 920 | % | 91,4960 | 841 763,20 | 2,39 | |

| 1,3500 % Mexico 20/18.09.27 MTN (XS2135361686) |

EUR | 1 000 | 540 | % | 92,6720 | 926 720,00 | 2,63 | |

| 0,4060 % Morgan Stanley 21/29.10.27 (XS2338643740) |

EUR | 350 | % | 92,0000 | 322 000,00 | 0,91 | ||

| 0,0000 % Netherlands 98/15.01.26 (NL0000103331) |

EUR | 2 000 | % | 97,0155 | 1 940 310,00 | 5,51 | ||

| 1,2070 % Prosus 22/19.01.26 Reg S (XS2430287529) |

EUR | 200 | 200 | % | 90,0870 | 180 174,00 | 0,51 | |

| 1,3750 % Slovakia 15/21.01.27 (SK4120010430) |

EUR | 500 | % | 101,1710 | 505 855,00 | 1,44 | ||

| 1,8750 % Sonate Bidco 22/24.05.27 MTN (FR001400AFL5) |

EUR | 400 | 400 | % | 98,9430 | 395 772,00 | 1,12 | |

| 0,0000 % Spain 98/31.01.26 (ES0000012007) |

EUR | 2 000 | % | 95,5885 | 1 911 770,00 | 5,43 | ||

| 0,1250 % Sparebank 1 Ostlandet 21/03.03.28 MTN (XS2308586911) |

EUR | 500 | % | 88,4960 | 442 480,00 | 1,26 | ||

| 0,2500 % Sparebank 1 SR-Bank 21/09.11.26 MTN (XS2406010285) |

EUR | 500 | 1 000 | 500 | % | 92,8290 | 464 145,00 | 1,32 |

| 0,6250 % Stellantis 21/30.03.27 MTN (XS2325733413) |

EUR | 300 | % | 90,1260 | 270 378,00 | 0,77 | ||

| 0,3750 % Transmission Fin Designa. Activity 21/18.06.28 (XS2352405216) |

EUR | 500 | 740 | 240 | % | 86,3050 | 431 525,00 | 1,22 |

| 0,2500 % UBS Group 21/03.11.26 (CH1142231682) |

EUR | 250 | 450 | 200 | % | 93,5590 | 233 897,50 | 0,66 |

| 0,7500 % Unibail- Rodamco- Westfield 21/25.10.28 MTN (FR0014003MJ4) |

EUR | 300 | 300 | % | 85,8910 | 257 673,00 | 0,73 | |

| 1,3620 % UpJohn Finance 20/23.06.27 (XS2193982803) |

EUR | 500 | % | 90,4720 | 452 360,00 | 1,28 | ||

| 0,8750 % Volkswagen Financial Services 22/31.01.28 MTN (XS2438616240) |

EUR | 450 | 450 | % | 90,7050 | 408 172,50 | 1,16 | |

| 0,5000 % Werfenlife 21/28.10.26 (XS2392462730) |

EUR | 400 | 400 | % | 92,3730 | 369 492,00 | 1,05 | |

| 0,1000 % Westpac Sec. NZ (London Br.) 21/13.07.27 (XS2362968906) |

EUR | 290 | 290 | % | 89,6570 | 260 005,30 | 0,74 | |

| 0,4270 % Westpac Sec. NZ (London Br.) 21/14.12.26 MTN (XS2421006201) |

EUR | 390 | 390 | % | 92,9530 | 362 516,70 | 1,03 | |

| 0,8750 % Worley US Finance Sub 21/09.06.26 MTN (XS2351032227) |

EUR | 500 | 1 000 | 500 | % | 92,8720 | 464 360,00 | 1,32 |

| Verbriefte Geldmarkt- instrumente |

||||||||

| 0,5000 % Tatra Banka 21/23.04.28 MTN (SK4000018925) |

EUR | 500 | 200 | % | 87,6655 | 438 327,50 | 1,24 | |

| Summe Wertpapier- vermögen |

34 862 722,60 | 98,94 | ||||||

| Bankguthaben und nicht verbriefte Geldmarkt- instrumente |

341 877,00 | 0,97 | ||||||

| Bankguthaben | 341 877,00 | 0,97 | ||||||

| Verwahrstelle (täglich fällig) |

||||||||

| EUR – Guthaben | EUR | 341 344,42 | % | 100 | 341 344,42 | 0,97 | ||

| Guthaben in Nicht-EU/EWR- Währungen |

||||||||

| US Dollar | USD | 571,40 | % | 100 | 532,58 | 0,00 | ||

| Sonstige Vermögens- gegenstände |

49 897,20 | 0,14 | ||||||

| Zinsansprüche | EUR | 49 897,20 | % | 100 | 49 897,20 | 0,14 | ||

| Sonstige Verbindlichkeiten |

-18 020,81 | -0,05 | ||||||

| Verbindlichkeiten aus Kosten- positionen |

EUR | -18 020,81 | % | 100 | -18 020,81 | -0,05 | ||

| Fondsvermögen | 35 236 475,99 | 100,00 | ||||||

| Anteilwert | 76,13 | |||||||

| Umlaufende Anteile |

462 850,000 | |||||||

Durch Rundung der Prozentanteile bei der Berechnung können geringfügige Rundungsdifferenzen entstanden sein.

Devisenkurse (in Mengennotiz)

| per 31.05.2022 | |||

| US Dollar | USD | 1,072900 | = EUR 1 |

Während des Berichtszeitraums abgeschlossene Geschäfte, soweit sie nicht mehr in der Vermögensaufstellung erscheinen

Käufe und Verkäufe in Wertpapieren, Investmentanteilen und Schuldscheindarlehen (Marktzuordnung zum Berichtsstichtag)

| Wertpapierbezeichnung | Stück bzw. Whg. in 1 000 |

Käufe bzw. Zugänge |

Verkäufe bzw. Abgänge |

| Börsengehandelte Wertpapiere | |||

| Verzinsliche Wertpapiere | |||

| 0,8750 % Alfa Laval Treasury International 22/18.02.26 MTN (XS2444281260) | EUR | 500 | 500 |

| 0,3750 % Arion Bank 21/14.07.25 MTN (XS23647 54098) | EUR | 350 | 350 |

| 0,5410 % Asahi Group Holdings 20/23.10.28 (XS2242747348) | EUR | 260 | |

| 0,3360 % Asahi Group Holdings 21/19.04.27 (XS2328981431) | EUR | 200 | |

| 0,7500 % Ascendas Real Estate Inv.Trust 21/23.06.28 MTN (XS2349343090) | EUR | 410 | 410 |

| 0,5000 % Banco Santander 20/04.02.27 (XS2113889351) | EUR | 300 | |

| 0,3340 % Becton Dickinson Euro Finance 21/13.08.28 (XS2375844144) | EUR | 160 | 160 |

| 0,0340 % Becton, Dickinson & Co. 21/13.08.25 MTN (XS2375836553) | EUR | 150 | 150 |

| 1,0000 % Blackstone Property Part.EUR Hold. 21/05.04.28 MTN (XS2338355014) | EUR | 500 | |

| 0,3750 % BNP Paribas 20/14.10.27 MTN (FR00140005J1) | EUR | 200 | |

| 0,0000 % Bundesobligation 21/09.10.26 S.184 (DE0001141844) | EUR | 100 | 100 |

| 0,0100 % Compagnie de Financement Foncier 21/15.07.26 (FR0014004I65) | EUR | 900 | 900 |

| 0,3610 % EEW Energy From Wate 21/30.06.26 (XS2354685575) | EUR | 600 | 600 |

| 0,3750 % Emirates Telecom. Group 21/17.05.28 MTN Reg S (XS2339427747) | EUR | 120 | |

| 0,0000 % ENEL Finance International 21/28.05.26 MTN (XS2390400633) | EUR | 410 | 410 |

| 0,8750 % Enexis Holding 16/28.04.26 MTN (XS1396367911) | EUR | 500 | |

| 0,5000 % Finland 17/15.09.27 (FI4000278551) | EUR | 250 | 750 |

| 2,7500 % France O.A.T. 11/25.10.27 (FR0011317783) | EUR | 300 | |

| 0,1250 % Holcim Finance (Luxembourg) 21/19.07.27 MTN (XS2286441964) | EUR | 320 | |

| 0,6250 % Holding d’Infrastructures Transp. 21/14.09.28 MTN (XS2342058117) | EUR | 300 | |

| 0,0000 % JDE Peet’s 21/16.01.26 MTN (XS2354444023) | EUR | 680 | 680 |

| 0,0500 % Jyske Bank 21/02.09.26 MTN (XS2382849888) | EUR | 760 | 760 |

| 1,1250 % KPN 16/11.09.28 MTN (XS1485533431) | EUR | 400 | |

| 0,3750 % La Poste 19/17.09.27 MTN (FR0013447604) | EUR | 500 | |

| 0,2500 % Lease-Plan Corporation 21/07.09.26 MTN (XS2384269101) | EUR | 300 | 300 |

| 0,3750 % MDGH GMTN (RSC) 21/10.03.27 MTN (XS2311412865) | EUR | 500 | |

| 0,0820 % NTT Finance 13.12.25 MTN (XS2411311579) | EUR | 270 | 270 |

| 0,6000 % Op Yrityspa. 20/18.01.27 MTN (XS2102924383) | EUR | 500 | |

| 1,1250 % Polski Koncern Naftowy Orlen 21/27.05.28 MTN (XS2346125573) | EUR | 500 | |

| 0,5000 % RCI Banque 22/14.07.25 MTN (FR0014007KL5) | EUR | 210 | 210 |

| 0,1250 % Royal Bank of Canada 22/26.04.27 MTN PF (XS2436159847) | EUR | 720 | 720 |

| 0,1250 % SGS Nederland Holding 21/21.04.27 MTN (XS2332234413) | EUR | 200 | |

| 0,3750 % Skandin. Enskilda Banken 20/11.02.27 MTN (XS2115094737) | EUR | 300 | |

| 0,3750 % Sparebank 1 Sr Bank Asa 21/15.07.27 (XS2363982344) | EUR | 500 | 500 |

| 0,0000 % Stedin Holding 21/16.11.26 MTN (XS2407985220) | EUR | 320 | 320 |

| 0,3030 % Sumitomo Mitsui Financial Group 20/28.10.27 MTN (XS2234579675) | EUR | 440 | |

| 0,0100 % Svenska Handelsbanken 20/02.12.27 MTN (XS2265968284) | EUR | 290 | |

| 0,2500 % Swedbank 21/02.11.26 MTN (XS2404027935) | EUR | 560 | 560 |

| 0,2000 % Swedbank 21/12.01.28 MTN (XS2282210231) | EUR | 450 | |

| 0,7500 % Takeda Pharmaceutical 20/09.07.27 (XS2197348324) | EUR | 320 | |

| 0,1250 % TenneT Holding 21/09.12.27 MTN (XS2348325221) | EUR | 540 | |

| 0,0640 % Toyota Finance Australia 22/13.01.25 MTN (XS2430285077) | EUR | 290 | 290 |

| 0,1250 % Toyota Motor Credit 21/05.1 1.27 MTN Reg S (XS2338955805) | EUR | 450 | |

| 0,0000 % Toyota Motor Finance (Netherlands) 21/27.10.25 MTN (XS2400997131) | EUR | 200 | 200 |

| 0,7500 % Unilever Finance Netherlands B.V. 22/28.02.26 MTN (XS2450200824) | EUR | 200 | 200 |

| 1,6250 % VGP 22/17.01.27 (BE6332786449) | EUR | 500 | 500 |

| 0,1250 % Volkswagen Financial Services 21/12.02.27 MTN (XS2374595044) | EUR | 500 | 500 |

| 0,2500 % Vonovia 21/01.09.28 MTN (DE000A3MP4U9) | EUR | 500 | 500 |

| 1,3750 % Vonovia 22/28.01.26 MTN (DE000A3MQS56) | EUR | 400 | 400 |

| 0,2500 % Wolters Kluwer 21/30.03.28 (XS2324836878) | EUR | 190 | |

| 0,7500 % Würth Finance International 20/22.1 1.27 MTN (XS2176534795) | EUR | 350 | |

| 0,5000 % Yorkshire Building Society 21/01.07.28 (XS2358471246) | EUR | 480 | 480 |

Ertrags- und Aufwandsrechnung (inkl. Ertragsausgleich)

für den Zeitraum vom 01.06.2021 bis 31.05.2022

| I. Erträge | ||||

| 1. Zinsen aus inländischen Wertpapieren | EUR | 111 601,62 | ||

| 2. Zinsen aus ausländischen Wertpapieren (vor Quellensteuer) | EUR | 568 693,72 | ||

| 3. Zinsen aus Liquiditätsanlagen im Inland | EUR | 0,19 | ||

| 4. Abzug ausländischer Quellensteuer | EUR | -132,57 | ||

| Summe der Erträge | EUR | 680 162,96 | ||

| II. Aufwendungen | ||||

| 1. Zinsen aus Kreditaufnahmen 1) | EUR | -6 224,97 | ||

| davon: Bereitstellungszinsen | EUR | -270,72 | ||

| 2. Verwaltungsvergütung | EUR | -224 853,70 | ||

| davon: Kostenpauschale | EUR | -224 853,70 | ||

| 3. Sonstige Aufwendungen | EUR | -20,61 | ||

| davon: Aufwendungen für Rechts- und Beratungskosten | EUR | -20,61 | ||

| Summe der Aufwendungen | EUR | -231 099,28 | ||

| III. Ordentlicher Nettoertrag | EUR | 449 063,68 | ||

| IV. Veräußerungsgeschäfte | ||||

| 1. Realisierte Gewinne | EUR | 90 942,58 | ||

| 2. Realisierte Verluste | EUR | -172 455,99 | ||

| Ergebnis aus Veräußerungsgeschäften | EUR | -81 513,41 | ||

| V. Realisiertes Ergebnis des Geschäftsjahres | EUR | 367 550,27 | ||

| 1. Nettoveränderung der nichtrealisierten Gewinne | EUR | -1 721 955,20 | ||

| 2. Nettoveränderung der nichtrealisierten Verluste | EUR | -1 443 588,31 | ||

| VI. Nichtrealisiertes Ergebnis des Geschäftsjahres | EUR | -3 165 543,51 | ||

| VII. Ergebnis des Geschäftsjahres | EUR | -2 797 993,24 |

Hinweis: Die Nettoveränderung der nichtrealisierten Gewinne (Verluste) errechnet sich aus Gegenüberstellung der Summe aller nichtrealisierten Gewinne (Verluste) zum Ende des Geschäftsjahres und der Summe aller nichtrealisierten Gewinne (Verluste) zu Beginn des Geschäftsjahres. In die Summe der nichtrealisierten Gewinne (Verluste) fließen die positiven (negativen) Differenzen ein, die aus dem Vergleich der Wertansätze der einzelnen Vermögensgegenstände zum Berichtsstichtag mit den Anschaffungskosten resultieren.

Die nichtrealisierten Ergebnisse werden ohne Ertragsausgleich ausgewiesen.

1) Enthalten sind negative Zinsen auf Bankguthaben.

Entwicklungsrechnung für das Sondervermögen

| I. Wert des Sondervermögens am Beginn des Geschäftsjahres | EUR | 37 622 428,64 |

| 1. Mittelzufluss (netto) | EUR | 413 914,11 |

| a) Mittelzuflüsse aus Anteilscheinverkäufen | EUR | 649 497,82 |

| b) Mittelabflüsse aus Anteilscheinrücknahmen | EUR | -235 583,71 |

| 2. Ertrags- und Aufwandsausgleich | EUR | -1 873,52 |

| 3. Ergebnis des Geschäftsjahres | EUR | -2 797 993,24 |

| davon: | ||

| Nettoveränderung der nichtrealisierten Gewinne | EUR | -1 721 955,20 |

| Nettoveränderung der nichtrealisierten Verluste | EUR | -1 443 588,31 |

| II. Wert des Sondervermögens am Ende des Geschäftsjahres | EUR | 35 236 475,99 |

Verwendungsrechnung für das Sondervermögen

| Berechnung der Wiederanlage | Insgesamt | Je Anteil | |

| I. Für die Wiederanlage verfügbar | |||

| 1. Realisiertes Ergebnis des Geschäftsjahres | EUR | 367 550,27 | 0,79 |

| 2. Zuführung aus dem Sondervermögen | EUR | 0,00 | 0,00 |

| 3. Zur Verfügung gestellter Steuerabzugsbetrag | EUR | 0,00 | 0,00 |

| II. Wiederanlage | EUR | 367 550,27 | 0,79 |

Vergleichende Übersicht über die letzten drei Geschäftsjahre

| Fondsvermögen am Ende des Geschäftsjahres EUR | Anteilwert EUR | |

| 2022 | 35 236 475,99 | 76,13 |

| 2021 | 37 622 428,64 | 82,19 |

| 2020 | 36 374 063,50 | 80,83 |

| 2019 | 35 998 915,40 | 80,02 |

Anhang gemäß § 7 Nr. 9 KARBV

Angaben nach der Derivateverordnung

Das durch Derivate erzielte zu Grunde liegende Exposure:

EUR 0,00

Angaben nach dem qualifizierten Ansatz:

Zusammensetzung des Vergleichsvermögens

Barclays Capital Euro Aggregate

Potenzieller Risikobetrag für das Marktrisiko

| kleinster potenzieller Risikobetrag | % | 54,859 |

| größter potenzieller Risikobetrag | % | 99,032 |

| durchschnittlicher potenzieller Risikobetrag | % | 69,796 |

Die Risikokennzahlen wurden für den Zeitraum vom 01.06.2021 bis 31.05.2022 auf Basis der VaR-Methode der historischen Simulation mit den Parametern 99% Konfidenzniveau, 10 Tage Haltedauer unter Verwendung eines effektiven, historischen Beobachtungszeitraumes von einem Jahr berechnet. Als Bewertungsmaßstab wird das Risiko eines derivatefreien Vergleichsvermögens herangezogen. Unter dem Marktrisiko versteht man das Risiko, das sich aus der ungünstigsten Entwicklung von Marktpreisen für das Sondervermögen ergibt. Bei der Ermittlung des Marktrisikopotenzials wendet die Gesellschaft den qualifizierten Ansatz im Sinne der Derivate-Verordnung an.

Die durchschnittliche Hebelwirkung aus der Nutzung von Derivaten betrug im Berichtszeitraum 1,0, wobei zur Berechnung der Hebelwirkung die Bruttomethode verwendet wurde.

Sonstige Angaben

Anteilwert: EUR 76,13

Umlaufende Anteile: 462 850,000

Angabe zu den Verfahren zur Bewertung der Vermögensgegenstände:

Die Bewertung erfolgt durch die Verwahrstelle unter Mitwirkung der Kapitalverwaltungsgesellschaft. Die Verwahrstelle stützt sich hierbei grundsätzlich auf externe Quellen.

Sofern keine handelbaren Kurse vorliegen, werden Bewertungsmodelle zur Preisermittlung (abgeleitete Verkehrswerte) genutzt, die zwischen Verwahrstelle und Kapitalverwaltungsgesellschaft abgestimmt sind und sich so weit als möglich auf Marktparameter stützen. Diese Vorgehensweise unterliegt einem permanenten Kontrollprozess. Preisauskünfte Dritter werden durch andere Preisquellen, modellhafte Rechnungen oder durch andere geeignete Verfahren auf Plausibilität geprüft.

Die in diesem Bericht ausgewiesenen Anlagen werden nicht zu abgeleiteten Verkehrswerten bewertet.

Angaben zur Transparenz sowie zur Gesamtkostenquote:

Die Gesamtkostenquote belief sich auf 0,60% p.a. Die Gesamtkostenquote drückt die Summe der Kosten und Gebühren (ohne Transaktionskosten) einschließlich eventueller Bereitstellungszinsen als Prozentsatz des durchschnittlichen Fondsvolumens innerhalb eines Geschäftsjahres aus.

Für das Sondervermögen ist gemäß den Anlagebedingungen eine an die Kapitalverwaltungsgesellschaft abzuführende Pauschalgebühr von 0,60% p.a. vereinbart. Davon entfallen bis zu 0,15% p.a. auf die Verwahrstelle und bis zu 0,05% p.a. auf Dritte (Druck- und Veröffentlichungskosten, Abschlussprüfung sowie Sonstige).

Im Geschäftsjahr vom 1. Juni 2021 bis 31. Mai 2022 erhielt die Kapitalverwaltungsgesellschaft DWS Investment GmbH für das Investmentvermögen Best Managers Concept I keine Rückvergütung der aus dem Sondervermögen an die Verwahrstelle oder an Dritte geleisteten Vergütungen und Aufwendungserstattungen, bis auf von Brokern zur Verfügung gestellte Finanzinformationen für Research-Zwecke.

Die Gesellschaft zahlt von dem auf sie entfallenden Teil der Kostenpauschale mehr als 10% an Vermittler von Anteilen des Sondervermögens auf den Bestand von vermittelten Anteilen.

Die wesentlichen sonstigen Erträge und sonstigen Aufwendungen sind in der Ertrags- und Aufwandsrechnung dargestellt.

Die im Berichtszeitraum gezahlten Transaktionskosten beliefen sich auf EUR 710,73. Die Transaktionskosten berücksichtigen sämtliche Kosten, die im Berichtszeitraum für Rechnung des Fonds separat ausgewiesen bzw. abgerechnet wurden und in direktem Zusammenhang mit einem Kauf oder Verkauf von Vermögensgegenständen stehen. Eventuell gezahlte Finanztransaktionssteuern werden in die Berechnung einbezogen.

Der Anteil der Transaktionen, die im Berichtszeitraum für Rechnung des Fondsvermögens über Broker ausgeführt wurden, die eng verbundene Unternehmen und Personen (Anteil von fünf Prozent und mehr) sind, betrug 7,66 Prozent der Gesamttransaktionen. Ihr Umfang belief sich hierbei auf insgesamt 3 827 532,58 EUR.

Angaben zur Mitarbeitervergütung

Die DWS Investment GmbH („die Gesellschaft“) ist eine Tochtergesellschaft der DWS Group GmbH & Co. KGaA („DWS KGaA“), Frankfurt am Main, einem der weltweit führenden Vermögensverwalter mit einer breiten Palette an Investmentprodukten und -dienstleistungen über alle wichtigen Anlageklassen sowie auf Wachstumstrends zugeschnittenen Lösungen.

Die DWS KGaA, an der die Deutsche Bank AG eine Mehrheitsbeteiligung hält, ist an der Frankfurter Wertpapierbörse notiert.

Infolge einer branchenspezifischen Regulierung gemäß OGAW V (fünfte Richtlinie betreffend bestimmte Organismen für gemeinsame Anlagen in Wertpapieren) sowie gemäß § 1 und § 27 der deutschen Institutsvergütungsverordnung („InstVV“) findet die Vergütungspolitik und -strategie des Deutsche Bank-Konzerns („DB-Konzern“) keine Anwendung auf die Gesellschaft. Die DWS KGaA und ihre Tochterunternehmen („DWS-Konzern“ oder nur „Konzern“) verfügen über eigene vergütungsbezogene Governance-Regeln, Richtlinien und Strukturen, unter anderem einen konzerninternen DWS-Leitfaden zur Ermittlung von Mitarbeitern mit wesentlichem Einfluss auf Ebene der Gesellschaft sowie auf Ebene des DWS-Konzerns im Einklang mit den in der OGAW V und den Leitlinien der Europäischen Wertpapier- und Marktaufsichtsbehörde für solide Vergütungspolitiken („ESMA-Leitlinien“) aufgeführten Kriterien.

Governance-Struktur

Das Management des DWS-Konzerns erfolgt durch die DWS Management GmbH als Komplementärin der DWS KGaA. Die Geschäftsführung der Komplementärin besteht aus sechs Mitgliedern, die die Geschäftsführung („GF“) des Konzerns bilden. Die durch das DWS Compensation Committee („DCC“) unterstützte Geschäftsführung ist für die Einführung und Umsetzung des Vergütungssystems für Mitarbeiter verantwortlich. Dabei wird sie vom Aufsichtsrat der DWS KGaA kontrolliert, der ein Remuneration Committee („RC“) eingerichtet hat. Das RC unterstützt den Aufsichtsrat bei der Überwachung der angemessenen Ausgestaltung der Vergütungssysteme für die Konzernmitarbeiter. Dies erfolgt unter Berücksichtigung der Auswirkung des Vergütungssystems auf das konzernweite Risiko-, Kapital- und Liquiditätsmanagement sowie die Übereinstimmung der Vergütungsstrategie mit der Geschäfts- und Risikostrategie des DWS-Konzerns.

Aufgabe des DCC ist die Entwicklung und Gestaltung von nachhaltigen Vergütungsrahmenwerken und Grundsätzen der Unternehmenstätigkeit, die Aufstellung von Empfehlungen zur Gesamtvergütung sowie die Sicherstellung einer angemessenen Governance und Kontrolle im Hinblick auf Vergütung und Zusatzleistungen für den Konzern. Das DCC legt quantitative und qualitative Faktoren zur Leistungsbeurteilung als Basis für vergütungsbezogene Entscheidungen fest und gibt Empfehlungen für die Geschäftsführung bezüglich des jährlichen Pools der variablen Vergütung und dessen Zuteilung zu verschiedenen Geschäftsbereichen und Infrastrukturfunktionen ab. Stimmberechtigte Mitglieder des DCC sind der Chief Executive Officer („CEO“), Chief Financial Officer („CFO“), Chief Operating Officer („COO“), und Global Head of HR. Der Head of Reward & Analytics ist nicht stimmberechtigtes Mitglied. Kontrollfunktionen wie Compliance, Anti-Financial Crime und Risk Management werden durch den CFO und den COO im DCC vertreten und sind im Hinblick auf ihre jeweiligen Aufgaben und Funktionen bei der Ausgestaltung und Umsetzung der Vergütungssysteme des Konzerns angemessen einbezogen. Damit soll einerseits sichergestellt werden, dass es durch die Vergütungssysteme nicht zu Interessenkonflikten kommt, und andererseits die Auswirkungen auf das Risikoprofil des Konzerns überprüft werden. Das DCC überprüft das Vergütungsrahmenwerk des Konzerns mindestens einmal jährlich. Dazu gehört die Überprüfung der für die Gesellschaft geltenden Grundsätze sowie eine Beurteilung, ob aufgrund von Unregelmäßigkeiten wesentliche Änderungen oder Ergänzungen vorzunehmen sind.

Das DCC wird von zwei Unter-Ausschüssen unterstützt: Dem DWS Compensation Operating Committee („COC“), das implementiert wurde, um das DCC bei der Überprüfung der technischen Gültigkeit, der Operationalisierung und der Genehmigung von neuen oder bestehenden Vergütungsplänen zu unterstützen. Dem Integrity Review Committee („IRC“), das eingerichtet wurde, um Angelegenheiten im Zusammenhang mit der Aussetzung und dem Verfall von aufgeschobenen DWS-Vergütungselementen zu prüfen und darüber zu entscheiden.

Im Rahmen der jährlichen internen Überprüfung auf Ebene des DWS-Konzerns wurde festgestellt, dass die Ausgestaltung des Vergütungssystems angemessen ist und keine wesentlichen Unregelmäßigkeiten vorliegen.

Vergütungsstruktur

Für die Mitarbeiter der Gesellschaft gelten die Vergütungsstandards und -grundsätze der DWS-Vergütungspolitik, die jährlich überprüft wird. Im Rahmen der Vergütungspolitik verwendet der Konzern, einschließlich der Gesellschaft, einen Gesamtvergütungsansatz („GV“), der Komponenten für eine fixe („FV“) und variable Vergütung („VV“) umfasst.

Der Konzern stellt sicher, dass FV und VV für alle Kategorien und Gruppen von Mitarbeitern angemessen aufeinander abgestimmt werden. Die Strukturen und Ebenen des GV entsprechen den subdivisionalen und regionalen Vergütungsstrukturen, internen Zusammenhängen sowie Marktdaten und tragen zu einer einheitlichen Gestaltung innerhalb des Konzerns bei. Eines der Hauptziele der Konzernstrategie besteht darin, nachhaltige Leistung über alle Ebenen einheitlich anzuwenden und die Transparenz bei Vergütungsentscheidungen und deren Auswirkung auf Aktionäre und Mitarbeiter im Hinblick auf die Geschäftsentwicklung des DWS-Konzerns zu erhöhen. Ein wesentlicher Aspekt der Konzern-Vergütungsstrategie ist die Schaffung eines langfristigen Gleichgewichts zwischen den Interessen von Mitarbeitern, Aktionären und Kunden.

Die fixe Vergütung entlohnt die Mitarbeiter entsprechend ihren Qualifikationen, Erfahrungen und Kompetenzen sowie den Anforderungen, der Bedeutung und dem Umfang ihrer Funktionen. Bei der Festlegung eines angemessenen Betrags für die fixe Vergütung werden das marktübliche Vergütungsniveau für jede Rolle sowie interne Vergleiche und geltende regulatorische Vorgaben herangezogen.

Mit der variablen Vergütung hat der Konzern ein diskretionäres Instrument an der Hand, mit dem er Mitarbeiter für ihre Leistungen und Verhaltensweisen zusätzlich entlohnen kann, ohne eine zu hohe Risikotoleranz zu fördern. Bei der Festlegung der VV werden solide Risikomaßstäbe durch Einbeziehung der Risikotoleranz des Konzerns, dessen Tragfähigkeit und Finanzlage sowie durch eine völlig flexible Politik im Hinblick auf die Gewährung bzw. „Nicht-Gewährung“ der VV angesetzt. Die VV besteht generell aus zwei Bestandteilen: der DWS-Komponente (im Englischen „Franchise Variable Compensation“ / „FVC“) und der „individuellen Komponente“. Es gibt weiterhin keine Garantien für eine VV im laufenden Beschäftigungsverhältnis.

Für das Geschäftsjahr 2021 wird die DWS-Komponente überwiegend anhand von drei Erfolgskennzahlen („Key Performance Indicators“ – „KPIs“) auf Ebene des DWS-Konzerns bestimmt: Bereinigte Aufwands-Ertrags-Relation („Cost Income Ratio“ – „CIR“), Nettomittelzuflüsse und ESG-Kriterien. Diese drei KPIs stellen wichtige Gradmesser für die Finanzziele des DWS-Konzerns dar und bilden dessen nachhaltige Leistung ab.

Daneben wird eine individuelle VV („IVV“) gewährt. Die IVV berücksichtigt zahlreiche finanzielle und nichtfinanzielle Faktoren. Dazu gehören der Vergleich mit der Referenzgruppe des Mitarbeiters und Überlegungen zur Mitarbeiterbindung.

Sowohl die DWS- als auch die individuelle Komponente der VV kann in bar oder in Form von aktienbasierten oder fondsbasierten Instrumenten im Rahmen der Konzern-Vereinbarungen in Bezug auf die aufgeschobene Vergütung ausgezahlt bzw. gewährt werden. Der Konzern behält sich das Recht vor, den Gesamtbetrag der VV, einschließlich der DWS-Komponente, auf null zu reduzieren, wenn gemäß geltendem lokalen Recht ein erhebliches Fehlverhalten, leistungsbezogene Maßnahmen, Disziplinarmaßnahmen oder ein nicht zufriedenstellendes Verhalten seitens eines Mitarbeiters vorliegen.

Festlegung der VV und angemessene Risikoadjustierung

Die VV-Pools des Konzerns werden einer angemessenen Anpassung der Risiken unterzogen, die die Adjustierung ex ante als auch ex post umfasst. Die angewandte robuste Methode soll sicherstellen, dass bei der Festlegung der VV sowohl der risikoadjustierten Leistung als auch der Kapital- und Liquiditätsausstattung des Konzerns Rechnung getragen wird. Die Ermittlung des Gesamtbetrags der VV orientiert sich primär an (i) der Tragfähigkeit des Konzerns (das heißt, was „kann“ der DWS-Konzern langfristig an VV im Einklang mit regulatorischen Anforderungen gewähren) und (ii) der Leistung (das heißt, was „sollte“ der Konzern an VV gewähren, um für eine angemessene leistungsbezogene Vergütung zu sorgen und gleichzeitig den langfristigen Erfolg des Unternehmens zu sichern).

Der Konzern hat für die Festlegung der VV auf Ebene der individuellen Mitarbeiter die „Grundsätze für die Festlegung der variablen Vergütung“ eingeführt. Diese enthalten Informationen über die Faktoren und Messgrößen, die bei Entscheidungen zur IVV berücksichtigt werden müssen. Dazu zählen beispielsweise Investmentperformance, Kundenbindung, Erwägungen zur Unternehmenskultur sowie Zielvereinbarungen und Leistungsbeurteilungen im Rahmen des „Ganzheitliche Leistung“-Ansatzes. Zudem werden Hinweise der Kontrollfunktionen und Disziplinarmaßnahmen sowie deren Einfluss auf die VV einbezogen.

Das DWS DCC verwendet im Rahmen eines diskretionären Entscheidungsprozesses finanzielle und nichtfinanzielle Kennzahlen zur Ermittlung differenzierter und leistungsbezogener VV-Pools für die Geschäfts- und Infrastrukturbereiche.

Nachhaltige Vergütung

Nachhaltigkeit und Nachhaltigkeitsrisiken sind elementarer Bestandteil bei der Bestimmung der variablen Vergütung. Dementsprechend steht die DWS-Vergütungsrichtlinie mit den für den Konzern geltenden Nachhaltigkeitskriterien im Einklang. Dadurch schafft der DWS-Konzern Verhaltensanreize, die sowohl die Investoreninteressen als auch den langfristigen Erfolg des Unternehmens fördern. Relevante Nachhaltigkeitsfaktoren werden regelmäßig überprüft und in die Gestaltung der Vergütungsstruktur integriert.

Vergütung für das Jahr 2021

Trotz der anhaltenden Pandemie führte das vielfältige Angebot an Anlageprodukten und -lösungen zu neuen Rekordwerten beim Nettomittelaufkommen im Jahr 2021. Es war das dritte Jahr in Folge, in dem der DWS-Konzern seine Geschäftsergebnisse verbessern konnte und ein guter Start in Phase zwei der Unternehmensentwicklung (Transformation, Wachstum und Führung) in der die Organisation ihre strategischen Prioritäten effektiv umsetzen konnte.

Der verstärkte Fokus auf die Anlageperformance, die erhöhte Nachfrage der Anleger nach anvisierten Anlageklassen und nachhaltigen Anlagestrategien sowie erhebliche Beiträge aus strategischen Partnerschaften waren wesentliche Treiber für diesen Erfolg.

Vor diesem Hintergrund hat das DCC die Tragfähigkeit der VV für das Jahr 2021 kontrolliert und festgestellt, dass die Kapital- und Liquiditätsausstattung des Konzerns über den regulatorisch vorgeschriebenen Mindestanforderungen und dem internen Schwellenwert für die Risikotoleranz liegt.

Als Teil der im März 2022 für das Performance-Jahr 2021 gewährten VV wurde die DWS-Komponente allen berechtigten Mitarbeitern auf Basis der Bewertung der festgelegten Leistungskennzahlen gewährt. Die Geschäftsführung des DWS-Konzerns hat für 2021 unter Berücksichtigung der beträchtlichen Leistung der Mitarbeiter und in ihrem Ermessen einen Zielerreichungsgrad von 100% festgelegt.

Identifizierung von Risikoträgern

Im Einklang mit den Anforderungen des Kapitalanlagegesetzbuches in Verbindung mit den Leitlinien für solide Vergütungspolitiken unter Berücksichtigung der OGAW-Richtlinie der Europäischen Wertpapier- und Marktaufsichtsbehörde („ESMA“) hat die Gesellschaft, die einen wesentlichen Einfluss auf das Risikoprofil der Gesellschaft haben („Risikoträger“). Das Identifizierungsverfahren basiert auf der Bewertung des Einflusses folgender Kategorien von Mitarbeitern auf das Risikoprofil der Gesellschaft oder einen von ihr verwalteten Fonds: (a) Geschäftsführung/Senior Management, (b) Portfolio-/Investmentmanager, (c) Kontrollfunktionen, (d) Mitarbeiter mit Leitungsfunktionen in Verwaltung, Marketing und Human Resources, (e) sonstige Mitarbeiter (Risikoträger) mit wesentlichem Einfluss, (f) sonstige Mitarbeiter in der gleichen Vergütungsstufe wie sonstige Risikoträger, deren Tätigkeit einen Einfluss auf das Risikoprofil der Gesellschaft oder des Konzerns hat. Mindestens 40% der VV für Risikoträger werden aufgeschoben vergeben. Des Weiteren werden für wichtige Anlageexperten mindestens 50% sowohl des direkt ausgezahlten als auch des aufgeschobenen Teils in Form von aktienbasierten oder fondsbasierten Instrumenten des DWS-Konzerns gewährt. Alle aufgeschobenen Komponenten sind bestimmten Leistungs- und Verfallbedingungen unterworfen, um eine angemessene nachträgliche Risikoadjustierung zu gewährleisten. Bei einem VV-Betrag von weniger als EUR 50.000 erhalten Risikoträger ihre gesamte VV in bar und ohne Aufschub.

Zusammenfassung der Informationen zur Vergütung für die Gesellschaft für 2021 1)

| Jahresdurchschnitt der Mitarbeiterzahl | 484 | |

| Gesamtvergütung | EUR | 91.151.926 |

| Fixe Vergütung | EUR | 55.826.772 |

| Variable Vergütung | EUR | 35.325.154 |

| davon: Carried Interest | EUR | 0 |

| Gesamtvergütung für Senior Management2) | EUR | 6.214.631 |

| Gesamtvergütung für sonstige Risikoträger | EUR | 12.146.217 |

| Gesamtvergütung für Mitarbeiter mit Kontrollfunktionen | EUR | 2.531.675 |

1) Vergütungsdaten für Delegierte, an die die Gesellschaft Portfolio- oder Risikomanagementaufgaben übertragen hat, sind nicht in der Tabelle erfasst.

2) „Senior Management“ umfasst nur die Geschäftsführung der Gesellschaft. Die Geschäftsführung erfüllt die Definition als Führungskräfte der Gesellschaft. Über die Geschäftsführung hinaus wurden keine weiteren Führungskräfte identifiziert.

Angaben gemäß Verordnung (EU) 2015/2365 über die Transparenz von

Wertpapierfinanzierungsgeschäften (WpFinGesch.) und der Weiterverwendung sowie zur Änderung

der Verordnung (EU) Nr. 648/2012 – Ausweis nach Abschnitt A

Im Berichtszeitraum lagen keine Wertpapierfinanzierungsgeschäfte gemäß der o.g. rechtlichen Bestimmung vor.

Hinweise

Wertentwicklung

Der Erfolg einer Investmentfondsanlage wird an der Wertentwicklung der Anteile gemessen. Als Basis für die Wertberechnung werden die Anteilwerte (=Rücknahmepreise) herangezogen, unter Hinzurechnung zwischenzeitlicher Ausschüttungen, die z.B. im Rahmen der Investmentkonten bei der DWS Investment GmbH kostenfrei reinvestiert werden; bei inländischen thesaurierenden Fonds wird die – nach etwaiger Anrechnung ausländischer Quellensteuer – vom Fonds erhobene inländische Kapitalertragsteuer zuzüglich Solidaritätszuschlag hinzugerechnet. Die Berechnung der Wertentwicklung erfolgt nach der BVI-Methode. Angaben zur bisherigen Wertentwicklung erlauben keine Prognosen für die Zukunft.

Darüber hinaus sind in den Berichten auch die entsprechenden Vergleichsindizes – soweit vorhanden – dargestellt. Alle Grafik- und Zahlenangaben geben den Stand vom 31. Mai 2022 wieder (sofern nichts anderes angegeben ist).

Verkaufsprospekte Alleinverbindliche Grundlage des Kaufs ist der aktuelle Verkaufsprospekt einschließlich Anlagebedingungen sowie das Dokument „Wesentliche Anlegerinformationen“, die Sie bei der DWS Investment GmbH oder den Geschäftsstellen der Deutsche Bank AG und weiteren Zahlstellen erhalten.

Angaben zur Kostenpauschale In der Kostenpauschale sind folgende Aufwendungen nicht enthalten:

a) im Zusammenhang mit dem Erwerb und der Veräußerung von Vermögensgegenständen entstehende Kosten;

b) im Zusammenhang mit den Kosten der Verwaltung und Verwahrung evtl. entstehende Steuern;

c) Kosten für die Geltendmachung und Durchsetzung von Rechtsansprüchen des Sondervermögens.

Details zur Vergütungsstruktur sind im aktuellen Verkaufsprospekt geregelt.

Ausgabe- und Rücknahmepreise

Börsentäglich im Internet

www.dws.de

Gesonderter Hinweis für betriebliche Anleger:

Anpassung des Aktiengewinns wegen des EuGH-Urteils in der Rs. STEKO Industriemontage GmbH und der Rechtsprechung des BFH zu § 40a KAGG

Der Europäische Gerichtshof (EuGH) hat in der Rs. STEKO Industriemontage GmbH (C-377/07) entschieden, dass die Regelung im KStG für den Übergang vom körperschaftsteuerlichen Anrechnungsverfahren zum Halbeinkünfteverfahren in 2001 europarechtswidrig ist. Das Verbot für Körperschaften, Gewinnminderungen im Zusammenhang mit Beteiligungen an ausländischen Gesellschaften nach § 8b Absatz 3 KStG steuerwirksam geltend zu machen, galt nach § 34 KStG bereits in 2001, während dies für Gewinnminderungen im Zusammenhang mit Beteiligungen an inländischen Gesellschaften erst in 2002 galt. Dies widerspricht nach Auffassung des EuGH der Kapitalverkehrsfreiheit.

Der Bundesfinanzhof (BFH) hat mit Urteil vom 28. Oktober 2009 (Az. I R 27/08) entschieden, dass die Rs. STEKO grundsätzlich Wirkungen auf die Fondsanlage entfaltet. Mit BMF-Schreiben vom 01.02.2011 „Anwendung des BFH-Urteils vom 28. Oktober 2009 – I R 27/08 beim Aktiengewinn („STEKO-Rechtsprechung“)“ hat die Finanzverwaltung insbesondere dargelegt, unter welchen Voraussetzungen nach ihrer Auffassung eine Anpassung eines Aktiengewinns aufgrund der Rs. STEKO möglich ist.

Der BFH hat zudem mit den Urteilen vom 25.6.2014 (I R 33/09) und 30.7.2014 (I R 74/12) im Nachgang zum Beschluss des Bundesverfassungsgerichts vom 17. Dezember 2013 (1 BvL 5/08, BGBl I 2014, 255) entschieden, dass Hinzurechnungen von negativen Aktiengewinnen aufgrund des § 40a KAGG i. d. F. des StSenkG vom 23. Oktober 2000 in den Jahren 2001 und 2002 nicht zu erfolgen hatten und dass steuerfreie positive Aktiengewinne nicht mit negativen Aktiengewinnen zu saldieren waren. Soweit also nicht bereits durch die STEKO-Rechtsprechung eine Anpassung des Anleger-Aktiengewinns erfolgt ist, kann ggf. nach der BFH-Rechtsprechung eine entsprechende Anpassung erfolgen. Die Finanzverwaltung hat sich hierzu bislang nicht geäußert.

Im Hinblick auf mögliche Maßnahmen aufgrund der BFH-Rechtsprechung empfehlen wir Anlegern mit Anteilen im Betriebsvermögen, einen Steuerberater zu konsultieren.

Zweite Aktionärsrechterichtlinie (ARUG II)

Bezüglich der gemäß § 101 Abs. 2 Satz 5 des Kapitalanlagegesetzbuches erforderlichen Angaben nach § 134c Abs. 4 des Aktiengesetzes verweisen wir auf die Informationen, die auf der DWS-Homepage unter „Rechtliche Hinweise“ (www.dws.de/footer/rechtliche-hinweise) gegeben werden.

Die Angaben zur Umschlagsrate des betreffenden Fondsportfolios werden auf der Website „dws.de“ bzw. „dws.com“ unter „Fonds-Fakten“ veröffentlicht. Sie finden diese auch unter folgender Adresse:

Best Managers Concept I (https://www.dws.de/rentenfonds/de0009778597-best-managers-concept-i)

Russland/Ukraine-Krise

Der eskalierende Konflikt zwischen Russland und der Ukraine markiert einen dramatischen Wendepunkt in Europa, der unter anderem die Sicherheitsarchitektur und die Energiepolitik Europas nachhaltig beeinflussen und für erhebliche Volatilität sorgen dürfte. Allerdings sind die konkreten bzw. möglichen mittel- bis langfristigen Auswirkungen der Krise auf die Konjunktur, einzelne Märkte und Branchen sowie die sozialen Implikationen angesichts der Unsicherheit zum Zeitpunkt der Aufstellung des vorliegenden Berichts nicht abschließend beurteilbar. Die Kapitalverwaltungsgesellschaft des Sondervermögens setzt deshalb ihre Bemühungen im Rahmen ihres Risikomanagements fort, um diese Unsicherheiten bewerten und ihren möglichen Auswirkungen auf die Aktivitäten, die Liquidität und die Wertentwicklung des Sondervermögens begegnen zu können. Die Kapitalverwaltungsgesellschaft ergreift alle als angemessen erachteten Maßnahmen, um die Anlegerinteressen bestmöglich zu schützen.

Coronakrise

Seit Januar 2020 hat sich das Coronavirus ausgebreitet und in der Folgezeit zu einer ernsten, wirtschaftlichen Krise geführt. Die dynamische Ausbreitung des Virus schlug sich mitunter in erheblichen Marktverwerfungen bei zugleich deutlich gestiegenen Volatilitäten nieder. Beschränkungen der Bewegungsfreiheit, wiederholte Lockdown-Maßnahmen, Produktionsstopps sowie unterbrochene Lieferketten übten großen Druck auf nachgelagerte wirtschaftliche Prozesse aus, so dass sich die weltweiten Konjunkturperspektiven erheblich eintrübten. An den Märkten waren zwischenzeitlich – u.a. durch Hilfsprogramme im Rahmen der Geld- und Fiskalpolitik sowie umfassende Impf- und Testkampagnen – zwar spürbare Erholungen und teils neue Höchststände zu beobachten. Dennoch sind die konkreten bzw. möglichen mittel- bis langfristigen Auswirkungen der Krise auf die Konjunktur, einzelne Märkte und Branchen sowie die sozialen Implikationen angesichts der Dynamik der globalen Ausbreitung des Virus bzw. des Auftretens diverser Mutationen und des damit einhergehenden hohen Grads an Unsicherheit zum Zeitpunkt der Aufstellung des vorliegenden Berichts nicht verlässlich beurteilbar. Somit kann es weiterhin zu einer wesentlichen Beeinflussung des jeweiligen Sondervermögens kommen. Ein bedeutendes Maß an Unsicherheit besteht hinsichtlich der finanziellen Auswirkungen der Pandemie, da diese von externen Faktoren wie etwa der Verbreitung des Virus sowie dessen Varianten und den von den einzelnen Regierungen und Zentralbanken ergriffenen Maßnahmen, der erfolgreichen Eindämmung der Entwicklung der Infektionsraten in Verbindung mit den Impfquoten und dem zügigen und nachhaltigen Wiederanlaufen der Konjunktur abhängig sind.

Die Kapitalverwaltungsgesellschaft des Sondervermögens setzt deshalb ihre Bemühungen im Rahmen ihres Risikomanagements fort, um diese Unsicherheiten bewerten und ihren möglichen Auswirkungen auf die Aktivitäten, die Liquidität und die Wertentwicklung des Sondervermögens begegnen zu können. Die Kapitalverwaltungsgesellschaft ergreift alle als angemessen erachteten Maßnahmen, um die Anlegerinteressen bestmöglich zu schützen. In Abstimmung mit den Dienstleistern hat die Kapitalverwaltungsgesellschaft die Folgen der Coronakrise beobachtet und deren Auswirkungen auf das Sondervermögen und die Märkte, in denen dieses investiert, angemessen in ihre Entscheidungsfindung einbezogen. Zum Datum des vorliegenden Berichts wurden dem Sondervermögen gegenüber keine bedeutenden Rücknahmeanträge gestellt; Auswirkungen auf dessen Anteilscheingeschäft werden von der Kapitalverwaltungsgesellschaft kontinuierlich überwacht; die Leistungsfähigkeit der wichtigsten Dienstleister hat keine wesentlichen Beeinträchtigungen erfahren. In diesem Zusammenhang hat sich die Kapitalverwaltungsgesellschaft des Sondervermögens im Einklang mit zahlreichen nationalen Leitlinien nach Gesprächen mit den wichtigsten Dienstleistern (insbesondere hinsichtlich Verwahrstelle, Portfoliomanagement und Fondsadministration) davon überzeugt, dass die getroffenen Maßnahmen und Pläne zur Sicherstellung der Fortführung des Geschäftsbetriebs (u.a. umfangreiche Hygienemaßnahmen in den Räumlichkeiten, Einschränkungen bei Geschäftsreisen und Veranstaltungen, Vorkehrungen zur Gewährleistung eines verlässlichen und reibungslosen Ablaufs der Geschäftsprozesse bei Verdachtsfall auf eine Coronavirus-Infektion, Ausweitung der technischen Möglichkeiten zum mobilen Arbeiten) die derzeit absehbaren bzw. laufenden operativen Risiken eindämmen und gewährleisten, dass die Tätigkeiten des Sondervermögens nicht unterbrochen werden.

Zum Zeitpunkt der Aufstellung des vorliegenden Berichts liegen nach Auffassung der Kapitalverwaltungsgesellschaft weder Anzeichen vor, die gegen die Fortführung des Sondervermögens sprechen, noch ergaben sich für das Sondervermögen Liquiditätsprobleme.

Frankfurt am Main, den 6. September 2022

DWS Investment GmbH, Frankfurt am Main

Die Geschäftsführung

Vermerk des unabhängigen Abschlussprüfers

An die DWS Investment GmbH, Frankfurt am Main

Prüfungsurteil

Wir haben den Jahresbericht des Sondervermögens Best Managers Concept I – bestehend aus dem Tätigkeitsbericht für das Geschäftsjahr vom 1. Juni 2021 bis zum 31. Mai 2022, der Vermögensübersicht und der Vermögensaufstellung zum 31. Mai 2022, der Ertrags- und Aufwandsrechnung, der Verwendungsrechnung, der Entwicklungsrechnung für das Geschäftsjahr vom 1. Juni 2021 bis zum 31. Mai 2022 sowie der vergleichenden Übersicht über die letzten drei Geschäftsjahre, der Aufstellung der während des Berichtszeitraums abgeschlossenen Geschäfte, soweit diese nicht mehr Gegenstand der Vermögensaufstellung sind, und dem Anhang – geprüft.

Nach unserer Beurteilung aufgrund der bei der Prüfung gewonnenen Erkenntnisse entspricht der beigefügte Jahresbericht in allen wesentlichen Belangen den Vorschriften des deutschen Kapitalanlagegesetzbuchs (KAGB) und den einschlägigen europäischen Verordnungen und ermöglicht es unter Beachtung dieser Vorschriften, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen.

Grundlage für das Prüfungsurteil

Wir haben unsere Prüfung des Jahresberichts in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführt. Unsere Verantwortung nach diesen Vorschriften und Grundsätzen ist im Abschnitt „Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts“ unseres Vermerks weitergehend beschrieben. Wir sind von der DWS Investment GmbH unabhängig in Übereinstimmung mit den deutschen handelsrechtlichen und berufsrechtlichen Vorschriften und haben unsere sonstigen deutschen Berufspflichten in Übereinstimmung mit diesen Anforderungen erfüllt. Wir sind der Auffassung, dass die von uns erlangten Prüfungsnachweise ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zum Jahresbericht zu dienen.

Verantwortung der gesetzlichen Vertreter für den Jahresbericht

Die gesetzlichen Vertreter der DWS Investment GmbH sind verantwortlich für die Aufstellung des Jahresberichts, der den Vorschriften des deutschen KAGB und den einschlägigen europäischen Verordnungen in allen wesentlichen Belangen entspricht und dafür, dass der Jahresbericht es unter Beachtung dieser Vorschriften ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. Ferner sind die gesetzlichen Vertreter verantwortlich für die internen Kontrollen, die sie in Übereinstimmung mit diesen Vorschriften als notwendig bestimmt haben, um die Aufstellung des Jahresberichts zu ermöglichen, der frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist.

Bei der Aufstellung des Jahresberichts sind die gesetzlichen Vertreter dafür verantwortlich, Ereignisse, Entscheidungen und Faktoren, welche die weitere Entwicklung des Investmentvermögens wesentlich beeinflussen können, in die Berichterstattung einzubeziehen. Das bedeutet u.a., dass die gesetzlichen Vertreter bei der Aufstellung des Jahresberichts die Fortführung des Sondervermögens durch die DWS Investment GmbH zu beurteilen haben und die Verantwortung haben, Sachverhalte im Zusammenhang mit der Fortführung des Sondervermögens, sofern einschlägig, anzugeben.

Verantwortung des Abschlussprüfers für die Prüfung des Jahresberichts

Unsere Zielsetzung ist, hinreichende Sicherheit darüber zu erlangen, ob der Jahresbericht als Ganzes frei von wesentlichen – beabsichtigten oder unbeabsichtigten – falschen Darstellungen ist, sowie einen Vermerk zu erteilen, der unser Prüfungsurteil zum Jahresbericht beinhaltet.

Hinreichende Sicherheit ist ein hohes Maß an Sicherheit, aber keine Garantie dafür, dass eine in Übereinstimmung mit § 102 KAGB unter Beachtung der vom Institut der Wirtschaftsprüfer (IDW) festgestellten deutschen Grundsätze ordnungsmäßiger Abschlussprüfung durchgeführte Prüfung eine wesentliche falsche Darstellung stets aufdeckt. Falsche Darstellungen können aus Verstößen oder Unrichtigkeiten resultieren und werden als wesentlich angesehen, wenn vernünftigerweise erwartet werden könnte, dass sie einzeln oder insgesamt die auf der Grundlage dieses Jahresberichts getroffenen wirtschaftlichen Entscheidungen von Adressaten beeinflussen.

Während der Prüfung üben wir pflichtgemäßes Ermessen aus und bewahren eine kritische Grundhaltung.

Darüber hinaus

| ― |

identifizieren und beurteilen wir die Risiken wesentlicher – beabsichtigter oder unbeabsichtigter – falscher Darstellungen im Jahresbericht, planen und führen Prüfungshandlungen als Reaktion auf diese Risiken durch sowie erlangen Prüfungsnachweise, die ausreichend und geeignet sind, um als Grundlage für unser Prüfungsurteil zu dienen. Das Risiko, dass wesentliche falsche Darstellungen nicht aufgedeckt werden, ist bei Verstößen höher als bei Unrichtigkeiten, da Verstöße betrügerisches Zusammenwirken, Fälschungen, beabsichtigte Unvollständigkeiten, irreführende Darstellungen bzw. das Außerkraftsetzen interner Kontrollen beinhalten können. |

| ― |

gewinnen wir ein Verständnis von dem für die Prüfung des Jahresberichts relevanten internen Kontrollsystem, um Prüfungshandlungen zu planen, die unter den gegebenen Umständen angemessen sind, jedoch nicht mit dem Ziel, ein Prüfungsurteil zur Wirksamkeit dieses Systems der DWS Investment GmbH abzugeben. |

| ― |

beurteilen wir die Angemessenheit der von den gesetzlichen Vertretern der DWS Investment GmbH bei der Aufstellung des Jahresberichts angewandten Rechnungslegungsmethoden sowie die Vertretbarkeit der von den gesetzlichen Vertretern dargestellten geschätzten Werte und damit zusammenhängenden Angaben. |

| ― |

ziehen wir Schlussfolgerungen auf der Grundlage erlangter Prüfungsnachweise, ob eine wesentliche Unsicherheit im Zusammenhang mit Ereignissen oder Gegebenheiten besteht, die bedeutsame Zweifel an der Fortführung des Sondervermögens durch die DWS Investment GmbH aufwerfen können. Falls wir zu dem Schluss kommen, dass eine wesentliche Unsicherheit besteht, sind wir verpflichtet, im Vermerk auf die dazugehörigen Angaben im Jahresbericht aufmerksam zu machen oder, falls diese Angaben unangemessen sind, unser Prüfungsurteil zu modifizieren. Wir ziehen unsere Schlussfolgerungen auf der Grundlage der bis zum Datum unseres Vermerks erlangten Prüfungsnachweise. Zukünftige Ereignisse oder Gegebenheiten können jedoch dazu führen, dass das Sondervermögen durch die DWS Investment GmbH nicht fortgeführt wird. |

| ― |

beurteilen wir die Gesamtdarstellung, den Aufbau und den Inhalt des Jahresberichts, einschließlich der Angaben sowie ob der Jahresbericht die zugrunde liegenden Geschäftsvorfälle und Ereignisse so darstellt, dass der Jahresbericht es unter Beachtung der Vorschriften des deutschen KAGB und der einschlägigen europäischen Verordnungen ermöglicht, sich ein umfassendes Bild der tatsächlichen Verhältnisse und Entwicklungen des Sondervermögens zu verschaffen. |

Wir erörtern mit den für die Überwachung Verantwortlichen u.a. den geplanten Umfang und die Zeitplanung der Prüfung sowie bedeutsame Prüfungsfeststellungen, einschließlich etwaiger Mängel im internen Kontrollsystem, die wir während unserer Prüfung feststellen.

Frankfurt am Main, den 6. September 2022

KPMG AG

Wirtschaftsprüfungsgesellschaft

| Kuppler | Neuf |

| Wirtschaftsprüfer | Wirtschaftsprüfer |

Neueste Kommentare